Da lunedì 7 ottobre in Florida vige lo stato di emergenza per l’uragano Milton, che è il quinto a colpire gli Stati Uniti nel 2024, e lo fa a solo due settimane dalla prepotenza dell’uragano Helene, di categoria 4, che si è abbattuto su sei stati del paese, partendo dalla regione di Big Band, in Florida, e causando danni ingenti e la morte di almeno 234 persone.

Ma l’arrivo dell’uragano Milton, di categoria 5, previsto con forti piogge e mareggiate alte fino a 4,5 metri sulle coste della Florida è, secondo le previsioni della World Meteorological Organization, una nuova “minaccia estremamente seria” su cui anche le compagnie assicurative saranno chiamate a intervenire per un’azione di ricostruzione post uragani. Tuttavia, i cittadini statunitensi si assicurano sempre meno contro le alluvioni nonostante gli eventi metereologici estremi siano sempre più intensi e gli “eventi composti”, ossia episodi meteorologici contemporanei o in rapida successione, sempre più frequenti.

La cultura del rischio non è più sufficiente

I tassi di copertura assicurativa delle contee colpite dalle recenti inondazioni di Helene, secondo un’analisi pubblicata dal Washington Post sui dati recenti del National Flood Insurance Program, sono infatti in calo rispetto all’ultimo decennio e circa metà delle polizze assicurative sono già state abbandonate. Una polizza assicurativa contro le inondazioni ha un costo medio di 800 dollari all’anno, secondo la Federal Emergency Management Agency (FEMA) − un'agenzia del governo degli Stati Uniti che gestisce le emergenze e fa parte del Dipartimento della sicurezza interna USA svolgendo funzione di protezione civile − ma l’intensità degli eventi critici, le perdite ingenti dovute alle calamità naturali e i costi elevati del mercato immobiliare hanno comportato un aumento dei premi assicurativi: un fattore che potrebbe incentivare i cittadini statunitensi a rinunciare alle coperture.

Le polizze del National Flood Insurance Program − programma nazionale creato dal Congresso degli Stati Uniti nel 1968 per aiutare a ridurre l’impatto socioeconomico delle inondazioni grazie a un fondo assicurativo mirato − prevedono, inoltre, soltanto due opzioni contro le inondazioni: la copertura dell’edificio e la copertura del contenuto. La scelta di comprare soltanto una delle due opzioni per motivi economici comporterebbe, però, dei costi aggiuntivi da sostenere necessariamente nel caso in cui si verifichino eventi estremi che arrechino danni di entrambi i tipi.

In particolare, l’assicurazione contro le inondazioni rappresentata dal National Flood Insurance Program della FEMA copre fino a 250.000 dollari per gli edifici e fino a 100.000 dollari per il contenuto, diventando obbligatoria per l’apertura di un mutuo nelle case collocate in aree dove la probabilità di inondazioni è pari o superiore all’1% ogni anno. Nonostante ciò, solo lo 0,8% delle case nelle contee interne ai sette stati colpiti dall’uragano Helene aveva un'assicurazione contro le inondazioni, mentre solo il 21% delle case nelle contee costiere nelle stesse aree aveva una copertura.

I costi delle assicurazioni e l’elevato numero di polizze da acquistare per una copertura completa del rischio possono forse, quindi, frenare azioni preventive dei cittadini, mentre i costi economici e finanziari di quegli stessi eventi aumentano di anno in anno la probabilità di vivere in un “mondo inassicurabile”, come sostiene Dave Jones, direttore della Climate Risk Initiative dell’Università di Berkeley. E senza l’assicurazione, nel caso delle alluvioni, le persone interessate dalle inondazioni possono soltanto affidarsi a una rete di programmi federali come l'Individual Assistance Program, gestito dalla FEMA, ma con un budget limitato pari a circa 42.500 dollari per l'alloggio e altrettanti per le spese contingenti all’emergenza.

L’uragano Milton, la Florida e i costi delle assicurazioni

Il National Flood Insurance Program, gestito dal governo, è la principale fonte di assicurazione contro le inondazioni negli Stati Uniti, ma l’acuirsi degli eventi metereologici estremi sta causando diverse difficoltà finanziarie al reperimento degli stessi fondi assicurativi pubblici. Gli aiuti federali stanziati a seguito dell’uragano Helene, secondo la Casa Bianca, hanno già superato i 210 milioni di dollari, di cui quasi 90 milioni destinati alla Florida. Tuttavia, l’uragano Milton potrebbe causare danni e perdite fisiche per 25-30 miliardi di dollari, ha dichiarato a Bloomberg Chuck Watson, Disaster modeler presso Enki Research. Le perdite assicurate privatamente potrebbero invece variare da 8 a 14 miliardi di dollari nelle stime di Moody’s RMS Event Response, con altri 2 miliardi di dollari coperti dal National Flood Insurance Program (NFIP). I costi preventivati vanno aggiunti, poi, ai 34 miliardi stimati da Moody’s Analitics, per le conseguenze dell’uragano Helene, tra cui rientrerebbero 26 miliardi di dollari per i danni alle proprietà.

In Florida, inoltre, dove si conta una presenza costante degli uragani negli ultimi tre anni, il costo dell’assicurazione sulla proprietà è tra i più alti del paese. Dopo l'uragano Irma, che ha toccato terra nel sud della Florida nel 2017, le richieste di risarcimento sono aumentate e alcune compagnie assicurative hanno chiuso, comportando l’impossibilità per molti residenti di pagarsi i mutui a fronte dei costi ingenti delle riparazioni. Alcune compagnie, invece, avevano già iniziato a smettere di vendere nuove polizze negli ultimi anni, prevedendo nuovi uragani nelle aree costiere ad alto rischio. La compagnia assicurativa statale della Florida, Citizens Property Insurance, copre infatti più case nello stato di qualsiasi compagnia assicurativa privata. In particolare, il numero di assicurati che utilizzano Citizens sembra aumentato vertiginosamente, soprattutto a causa dell'insolvenza di almeno quindici compagnie assicurative private negli ultimi quattro anni in Florida e dell'impossibilità delle persone di permettersi una diversa copertura.

L’uragano Milton potrebbe quindi aggravare ulteriormente il debito economico e finanziario rendendo più lontana una prospettiva di ricostruzione nello stato, in un mondo in cui il costo dei disastri climatici, secondo il rapporto ONU 2023 Interconnected Disaster Risks, è aumentato di sette volte a livello globale dagli anni Settanta ed è destinato, da un’analisi di Swiss Re Institute, a raddoppiare ancora nei prossimi quindici anni.

Leggi anche: Danni catastrofali in Italia, 2023 record: 6 miliardi di euro quelli assicurati

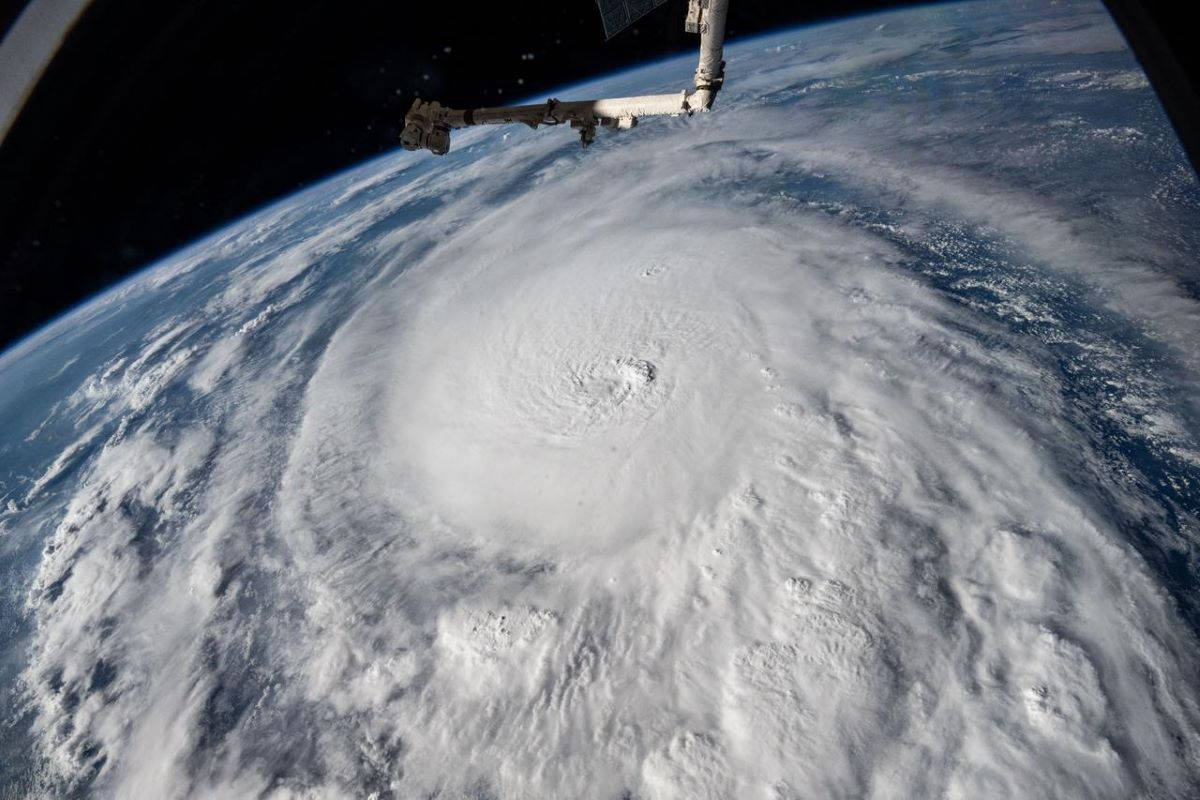

In copertina: l’uragano Milton fotografato dalla ISS sopra il golfo del Messico © NASA