Trasformare i “lupi di Wall Street”, disinteressati a qualunque buona causa, in agnelli “al capezzale del pianeta”: l’impresa appare ardua. Ai limiti dell’innaturale. Eppure poche cose attirano gli investitori più dell’odore dei soldi. Ed ecco che, magicamente, anche il clima è diventato ormai un buon affare. Soprattutto là dove le politiche energetiche e industriali dei vari Paesi indicano con decisione l’abbandono delle fonti fossili e dei sistemi di produzione ad alto consumo di materie prime in favore di energie pulite e modelli basati sui precetti dell’economia circolare.

L’ultima conferma è arrivata dalle conclusioni del One Planet Summit, vertice mondiale sull’ambiente con 50 capi di Stato e di governo, tenutosi a dicembre a Parigi. Un po’ vetrina voluta dal presidente francese Emmanuel Macron per rafforzare l’immagine di una Francia paladina del clima e un po’ occasione per ribadire un concetto che, almeno in apparenza, dovrebbe rasentare l’ovvio: non si fa una rivoluzione (tantomeno verde) senza soldi. Tra gli analisti transalpini, in molti hanno notato che sono stati banchieri e finanzieri, piuttosto che il mondo della politica, gli ascoltatori più sensibili del messaggio di Macron e del suo ministro dell’Ambiente, Nicolas Hulot. La Francia d’altro canto, con le sue sessanta centrali nucleari da dismettere o ristrutturare a costi esorbitanti, può diventare terra ideale per chi è pronto a concedere credito ai colossi energetici impegnati nel passaggio dall’atomo alle rinnovabili.

Edf (Elecriticité de France) ha deciso l’emissione di un mega-green bond da 25 miliardi di euro per finanziare il suo “Plan Solaire” da 30 gigawatt e 30mila ettari di campi fotovoltaici.

Quel che succede nel mondo dell’energia non è poi così diverso da quanto accade in altri settori industriali intenti a trovare il modo per ridurre il consumo di risorse naturali, ripensare i sistemi di produzione, sviluppare sistemi di riuso e riciclo. Tante azioni raccolte nei principi dell’economia circolare. Che possono dispiegare grandi effetti, a patto di avere adeguate risorse in grado di finanziare la transizione.

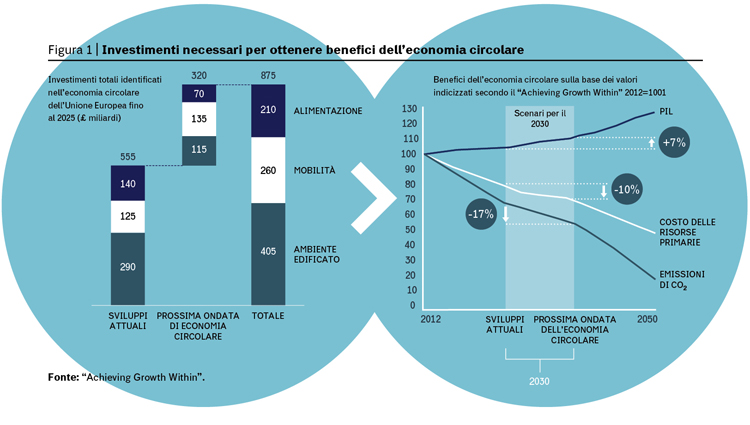

Esattamente un anno fa, un rapporto presentato al World Economic Forum 2017 dalla società di venture capital Systemiq insieme alla Ellen MacArthur Foundation (Growth within: a circular economy vision for a competitive Europe) calcolava in 320 miliardi di euro i finanziamenti necessari al cambio di modello di sviluppo da qui al 2025. Sostenendo con le giuste risorse i cambiamenti in mobilità, cibo ed edilizia (le tre macroaree considerate nel rapporto perché responsabili del 60% della spesa delle famiglie europee e dell’80% del consumo di risorse), l’Unione europea vedrebbe crescere del 7% annuo il proprio Pil, riducendo al tempo stesso del 10% il consumo di materie prime e del 17% l’emissione di CO2.

Trovare i fondi per la transizione è un’esigenza primaria per il Vecchio continente, se si considera che, tra il 1900 e il 2009, l’industrializzazione ha portato a un aumento di 10 volte del consumo delle materie prime e a un incremento di sette volte del consumo energetico nazionale. La Ue è poi il maggior importatore di risorse (760 miliardi di euro l’anno, il 50% in più degli Usa). Viene da Paesi extracomunitari il 60% dei combustibili fossili e dei metalli. E i materiali d’importazione pesano tra il 40 e il 60% dei costi sostenuti dalle imprese manifatturiere continentali: un chiaro svantaggio per la loro competitività globale, connesso con la volatilità dei prezzi e con la dipendenza dall’estero (sono già 20 le materie prime classificate come “critiche” dalla commissione Ue rispetto ai rischi di un loro approvvigionamento).

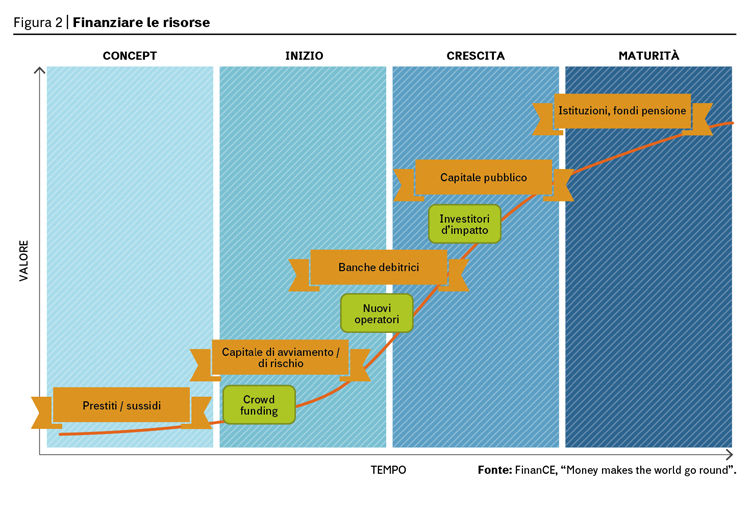

Già, ma dove guardare quando si tratta di trovare finanziatori? Dipende infatti dal tipo di attività da finanziare. “Esistono molti diversi tipi di prodotti finanziari necessari per sfruttare pienamente i modelli di business circolari” spiega il rapporto Money makes the world go round realizzato dal gruppo di lavoro FinanCE, del quale fanno parte istituti bancari (tra cui Intesa San Paolo), università ed enti europei (BEI e BERD). “Ad esempio, nella fase di transizione in cui un’azienda passa da un modello di business lineare a uno circolare, il profilo di rischio può essere più adatto al capitale di rischio più elevato, mediante l’iniezione di capitale azionario o aumenti di capitale. Una volta completata la transizione, potrebbe invece risultare più appropriato passare a un capitale a rischio inferiore, tramite forme di prestito generiche”.

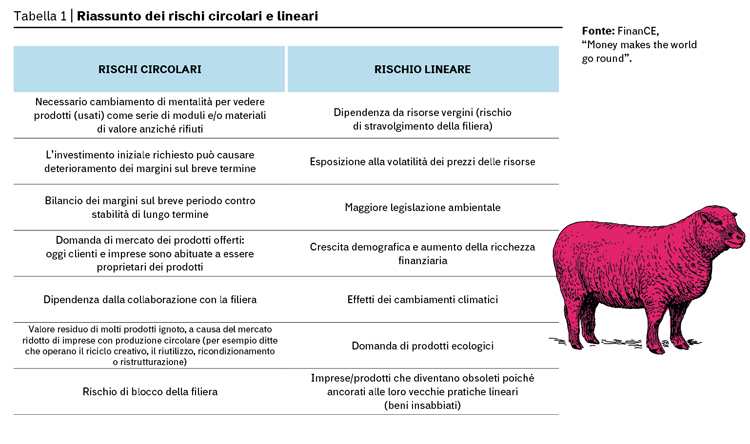

Il fulcro è sempre il profilo di rischio di una determinata impresa o iniziativa, che può essere adeguato per alcune forme di finanziamento ma non per altre ed è spesso connesso con la maturità dell’impresa (figura 2). “Il livello di rischio si rifletterà nel premio di rischio” sottolineano gli analisti di FinanCE. “Quando è elevato, il premio deve essere elevato, perché il finanziatore deve essere risarcito per il rischio assunto”. Anche il mondo produttivo circolare ha infatti le proprie incognite, che ogni potenziale investitore inevitabilmente valuta (tabella 1). Ma d’altro canto, sono proprio i rischi sempre più palesi del tradizionale approccio lineare a rendere i finanziamenti per la transizione une bonne affaire come ha scritto Le Figaro in prima pagina nei giorni del summit parigino: dipendenza dalle materie prime, esposizione alla volatilità dei prezzi, effetti dei cambiamenti climatici, legislazioni ambientali sempre più restrittive e maggiore sensibilità dei consumatori verso prodotti a basso impatto.

Non è un caso quindi il moltiplicarsi di prese di posizione in favore delle energie pulite e delle realtà dell’economia circolare da parte di investitori, piccoli e grandi. A partire da numerosi fondi pensione, europei e mondiali, che stanno disinvestendo centinaia di miliardi di dollari (35 solo quelli annunciati a novembre dal fondo sovrano norvegese), allarmati che gli investimenti in fossili e nei campioni della vecchia economia lineare si trasformino in stranded assets, beni “insabbiati” che si traducono in perdite per risparmiatori e azionisti.

E qualcosa si muove anche a livello comunitario, dove la Commissione Ue ha creato a maggio, insieme alla Banca europea per gli Investimenti, una piattaforma per il sostegno finanziario all’economia circolare, che riunisca banche nazionali, investitori istituzionali, il fondo europeo investimenti strategici e l’iniziativa InnovFin del programma Horizon 2020. Un modo per cercare di colmare la scarsità di finanziamenti specifici per l’economia circolare che, per il biennio appena trascorso, si sono fermati a 650 milioni di euro.

“In quanto principale finanziatore al mondo dell’azione climatica multilaterale – con più di 19 miliardi di euro di finanziamenti dedicati lo scorso anno – riteniamo l’economia circolare un fattore fondamentale per invertire il corso dei cambiamenti climatici, utilizzare in modo più sostenibile le scarse risorse del pianeta e contribuire alla crescita dell’Europa” ha spiegato il vicepresidente della BEI, Jonathan Taylor. “Per accelerare questa transizione continueremo a fornire consulenza e a investire sempre di più in modelli innovativi di economia circolare e in nuove tecnologie, come pure in progetti più tradizionali di efficienza delle risorse”.

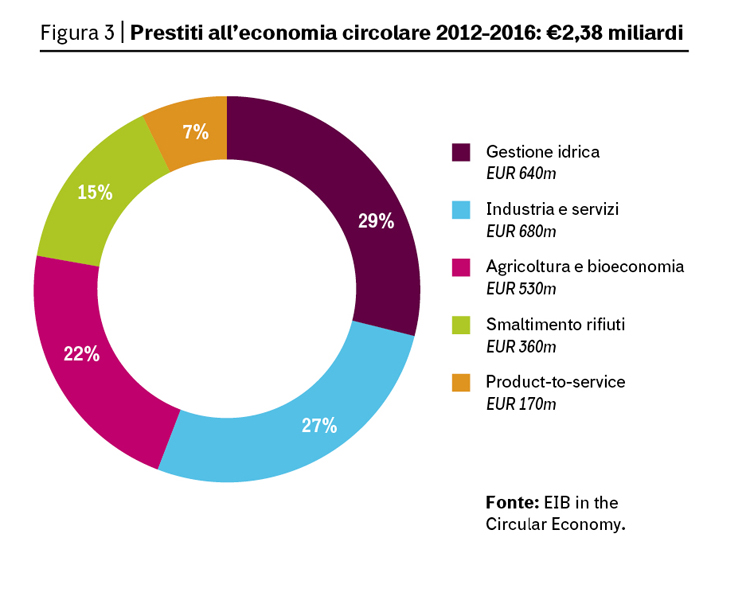

Nell’ultimo quinquennio, dalle casse della BEI sono arrivati 2,38 miliardi di prestiti in favore di piccole e medie imprese europee impegnate nella transizione circolare (figura 3). Ma è la stessa banca europea a ricordare che i risultati futuri dipenderanno da quanto l’Europa sarà in grado di moltiplicare le risorse: “la piena implementazione delle sole direttive Ue attualmente in vigore sui rifiuti – ricorda la BEI – richiederanno investimenti per almeno 40 miliardi entro il 2020”.

Green bond: è boom. Non solo in Europa

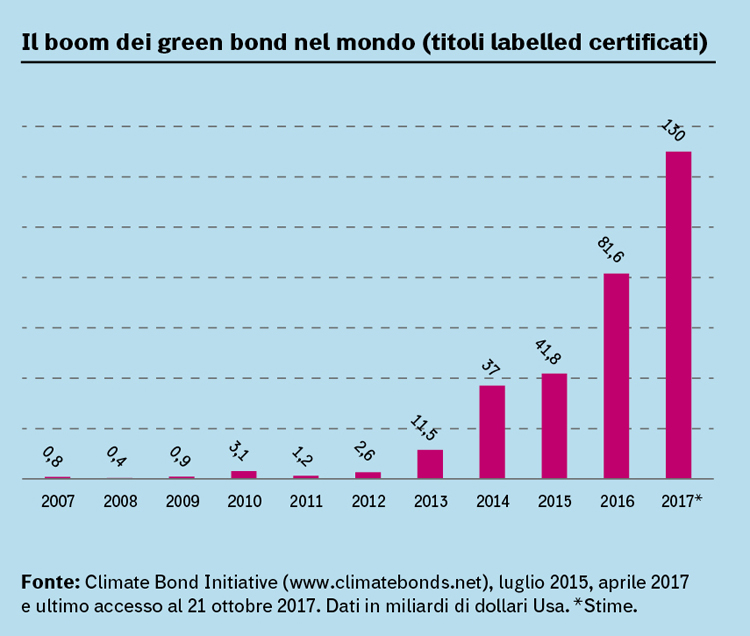

La stima quantitativa del fenomeno può variare moltissimo a seconda della definizione adottata, ma una cosa è certa: nel mondo della finanza responsabile, poche categorie di prodotti hanno saputo attirare negli ultimi anni l’attenzione di analisti e media mainstream come i green bond, i titoli fixed income pensati per finanziare progetti, imprese e iniziative in genere destinate, in un modo o nell’altro, a tutelare l’ambiente e a contrastare il fenomeno del cambiamento climatico.

Il loro valore, solo nel continente europeo, non è comunque inferiore a 178 miliardi di euro. Il calcolo, realizzato sulla base dei dati forniti dalla Ong londinese Climate Bond Initiative, è contenuto all’interno del 1° Rapporto sulla Finanza etica e sostenibile, presentato dalla Fondazione Finanza Etica a novembre scorso alla Camera dei deputati.

Una frazione, quella europea, di un movimento mondiale esploso soprattutto grazie all’interesse manifestato dal settore degli investitori privati, a partire dal biennio 2013-14. A livello planetario, secondo le stime più recenti di CBI, i green bond in circolazione ammontano a 895 miliardi di dollari. Le obbligazioni registrate sono 3.493, gli emittenti sono 1.128. Tra i settori più coinvolti ci sono i trasporti a bassa emissione di CO2 (554 miliardi pari al 61% del totale) e il segmento delle energie pulite (173 miliardi, 19%).

Nel corso del 2016 l’ammontare complessivo delle obbligazioni verdi è aumentato di 201 miliardi di dollari grazie a 138 miliardi di nuove emissioni da parte di collocatori già operanti e 144 miliardi provenienti da operatori entrati per la prima volta sul mercato cui vanno sottratti 81 miliardi di obbligazioni che hanno terminato il loro ciclo giungendo a maturity. “Tali cifre – sottolineano gli autori del rapporto – evidenziano il persistente trend di crescita esponenziale che da qualche anno caratterizza il mercato. Per il solo settore dei green bond labelled (obbligazioni destinate a finanziare progetti ambientali o relativi al cambiamento climatico che sono state etichettate come “verdi” dall’emittente, ndr) e di quelli certificati secondo i Climate Bonds Standards fissati dalla CBI, le emissioni registrate alla fine del 2017 dovrebbero raggiungere i 130 miliardi di dollari contro gli 81,6 del 2016 (vedi grafico).

Immagine in alto: Karen Arnold/www.publicdomainpictures.net