1. La storia del sistema dei consorzi

Per ricostruire il panorama legislativo che ha portato alla nascita del Conai, bisogna fare un passo indietro e tornare al 20 marzo 1941, il giorno in cui nel corpus normativo nazionale fa la sua comparsa il tema della raccolta dei materiali presso le famiglie e i rifiuti sono dichiarati materia di interesse pubblico. Nasce, presso il Ministero dell’Interno, un Ufficio centrale per i rifiuti solidi urbani. In realtà, sono riferimenti utili più dal punto di vista storico, meno da quello pratico, perché quelle misure, adottate nel pieno della Seconda guerra mondiale, hanno inciso ben poco sulla vita quotidiana. Per arrivare a delineare un vero coinvolgimento del sistema produttivo e dell’intera cittadinanza nella gestione dei rifiuti bisogna attendere il Dpr 915 del 1982, in recepimento delle direttive europee del 1975, che ha introdotto le prime norme igieniche a tutela della salute e dell’ambiente per lo smaltimento e la gestione dei rifiuti.

Sei anni dopo l’Italia vara un provvedimento sulla riduzione dei rifiuti e sulla raccolta differenziata con la legge 475/1988, che introduce l’ecotassa sui sacchetti di plastica (allora erano 100 lire) e l’obbligo per i produttori di oggetti in plastica di provvedere al loro ritiro e al loro riciclo, anticipando la filosofia della Direttiva europea del 1994. Anche se non è riuscita a far decollare la raccolta differenziata, la legge 475 ha introdotto alcuni elementi chiave del futuro sistema di raccolta e riciclo, tra cui l’istituzione dei consorzi obbligatori per alcuni materiali (vetro, plastica e metalli). Tra questi, spicca Replastic, che divenne operativo nei primi anni Novanta e che costituirà il prototipo per il successivo avvio del sistema consortile Conai.

A livello europeo, l’Italia ha dunque giocato un ruolo di apripista sia nell’utilizzo dello strumento dei consorzi obbligatori di produttori e riciclatori sia, nel 1997, con l’ampia riforma del settore effettuata dal Decreto Ronchi (Dlgs 22/1997) che disciplina lo smaltimento e la gestione dei rifiuti promuovendo la raccolta differenziata e il riciclo (prima del 1997 la raccolta differenziata e il riciclo di materia, specie di rifiuti urbani, non erano presi in considerazione dall’industria italiana, benché alcuni rifiuti, come ferro e cartone, fossero da sempre recuperati con finalità commerciali). Il Decreto Ronchi allinea la normativa italiana al rispetto del principio “chi inquina paga” e introduce i principi comunitari della gestione integrata dei rifiuti, della responsabilità condivisa e della priorità della raccolta differenziata nella gestione dei rifiuti.

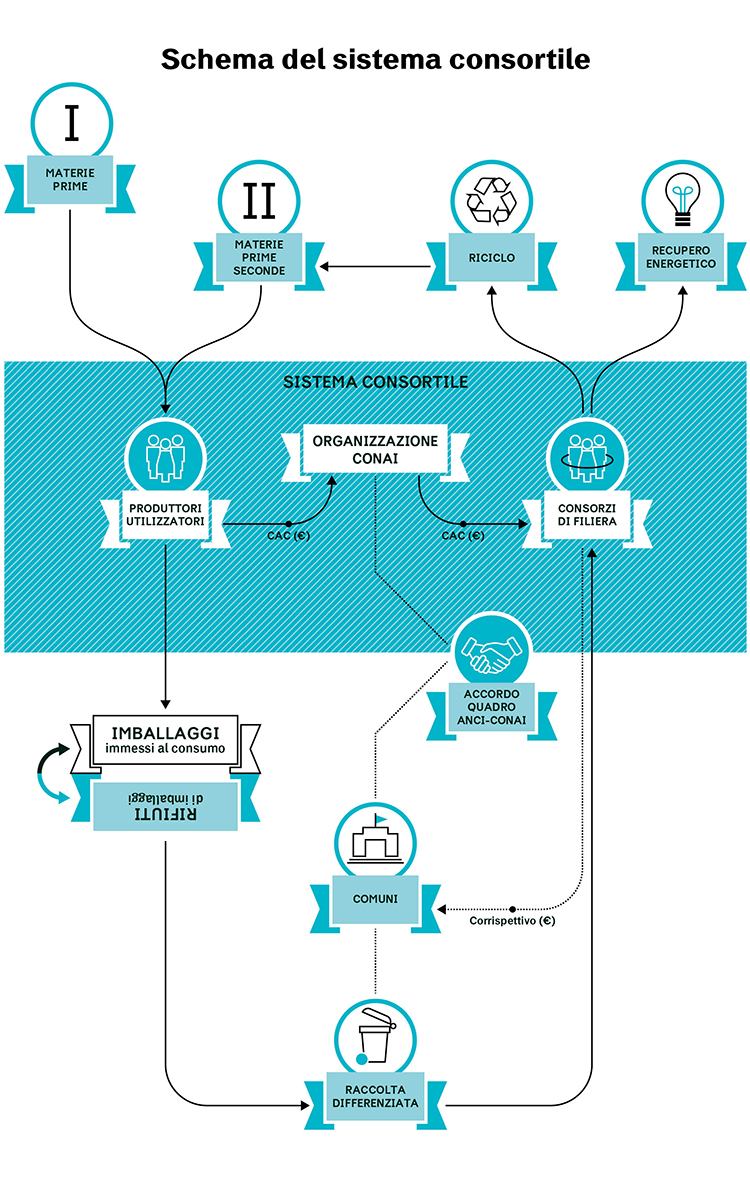

Il decreto legislativo 22/1997 recepisce la Direttiva 94/62 sui rifiuti di imballaggio, prevedendo che i produttori di imballaggi debbano far fronte ai propri obblighi in forma autonoma oppure attraverso un sistema collettivo organizzato secondo il modello del Consorzio di diritto privato (il Conai e i consorzi di filiera) che si fa carico di adempiere al ritiro e all’avvio a recupero dei rifiuti di imballaggio.

A quasi dieci anni di distanza, il Dlgs 152/2006 conferma l’impostazione del ciclo dei rifiuti del Dlgs 22/97, fissando per le pubbliche amministrazioni un nuovo obiettivo di raccolta differenziata al 65% entro il 2012: a oggi l’obiettivo non è ancora stato raggiunto. Per i rifiuti di imballaggio, invece, indica il 60% di recupero entro il 2008: l’obiettivo è stato raggiunto con largo anticipo. Nello specifico di questo 60% di imballaggio recuperato, almeno il 55% (e fino all’80%) deve essere riciclo di materia, lasciando al recupero energetico un ruolo più marginale: anche questo obiettivo è stato rispettato. Con il Dlgs 205/2010 l’Italia ha, infine, recepito gli obiettivi della Direttiva 98/2008 sulle quote delle frazioni merceologiche di rifiuto, non più solamente imballaggi, da avviare a riciclo.

Il Dlgs 152/2006 attribuisce al Conai il compito di assicurare il raggiungimento degli obiettivi globali di riciclo e recupero degli imballaggi su tutto il territorio nazionale e l’attuazione delle politiche di gestione, comprese quelle per la prevenzione mediante l’innovazione.

Nello specifico, il Decreto impone ai produttori e agli utilizzatori di imballaggi la costituzione del Consorzio, composto da imprese private che vi partecipano in forma paritaria, garantendo al tempo stesso il necessario raccordo con l’attività di raccolta differenziata effettuata dalle pubbliche amministrazioni. Il Conai è, quindi, un’organizzazione di diritto privato senza finalità di lucro, retto da uno statuto approvato dall’autorità pubblica con la finalità di perseguire gli obiettivi di recupero e riciclo dei materiali di imballaggio stabiliti da norme nazionali che recepiscono le direttive europee. Per adempiere a tale compito il Consorzio, cui viene riconosciuta autonomia gestionale e organizzativa, coordina e indirizza l’attività di sei Consorzi dei materiali di imballaggio (CiAl, alluminio – Comieco, carta e cartone – Corepla, plastica – CoReVe, vetro – Ricrea, acciaio – Rilegno, legno).

La gestione consortile costituisce in Italia un “modello unico”, in quanto si ha il perseguimento di un interesse di natura pubblica attraverso l’azione di un soggetto privato: la tutela ambientale, in un’ottica di responsabilità condivisa tra imprese, pubblica amministrazione e cittadini, che va dalla produzione dell’imballaggio alla gestione del fine vita dello stesso.

Pur non essendo quella del sistema consortile l’unica organizzazione possibile per la corretta gestione dei rifiuti d’imballaggio (i produttori possono, a certe e precise condizioni, organizzarsi autonomamente o mettere in atto un sistema alternativo di restituzione), sin da principio Conai è stato concepito come il fulcro del modello gestionale scelto in Italia per il raggiungimento degli obiettivi di recupero e riciclaggio determinati dalle direttive europee. Nel caso in cui un produttore che gestisce in modo autonomo il recupero dei propri imballaggi non riesca a garantire il conseguimento dei target fissati, è obbligato a entrare nel Consorzio.

In particolare, le funzioni di Conai sono definite dall’art. 224 del Dlgs 152/2006, e possono essere così riassunte:

- definire, in accordo con le regioni e le pubbliche amministrazioni, gli ambiti territoriali in cui rendere operante un sistema integrato di raccolta, selezione e trasporto dei materiali selezionati ai centri di raccolta;

- definire le condizioni generali di ritiro dei rifiuti provenienti dalla raccolta differenziata;

- elaborare e aggiornare il Programma Generale per la Prevenzione e la gestione degli imballaggi e dei rifiuti di imballaggio (PGP) e il Piano Specifico di Prevenzione e gestione degli imballaggi e dei rifiuti di imballaggio (PSP);

- promuovere accordi di programma con gli operatori economici per favorire il riciclaggio e il recupero dei rifiuti di imballaggio e garantirne l’attuazione;

- assicurare la cooperazione tra i consorzi e gli altri operatori economici, al fine del conseguimento degli obiettivi globali fissati dal legislatore nel 2008 che prevedono il recupero di almeno il 60% in peso dei rifiuti di imballaggio rispetto all’immesso al consumo e l’avvio al riciclo di almeno il 55% (fino all’80%) in peso dei rifiuti rispetto a quanto immesso al consumo. Per raggiungere questi obiettivi Conai opera, eventualmente, destinando una quota del contributo ambientale ai consorzi che realizzano percentuali di recupero e riciclo superiori a quelle minime indicate nel Programma Generale;

- indirizzare e garantire il raccordo tra le amministrazioni pubbliche, i consorzi e gli altri operatori economici;

- organizzare, in accordo con le pubbliche amministrazioni, le campagne di informazione ritenute utili ai fini dell’attuazione del Programma Generale;

- determinare a carico dei consorziati, con le modalità individuate dallo Statuto, il Contributo Ambientale Conai (CAC);

- promuovere il coordinamento con la gestione degli altri rifiuti;

- promuovere la conclusione, su base volontaria, di accordi tra i consorzi e i consorziati con soggetti pubblici e privati;

- fornire dati e informazioni richieste dall’Autorità;

- acquisire da enti pubblici o privati i dati relativi ai flussi di imballaggi in entrata e in uscita dal territorio nazionale e i dati degli operatori economici coinvolti.

È, inoltre, riconosciuta a Conai la facoltà di stipulare un accordo di programma quadro su base nazionale con l’Associazione Nazionale Comuni Italiani (ANCI), con l’Unione delle Province Italiane (UPI) o con le autorità d’ambito, al fine di garantire l’attuazione del principio di corresponsabilità gestionale tra produttori, utilizzatori e pubbliche amministrazioni.

1.1 I consorziati e il Contributo ambientale Conai

I produttori e gli utilizzatori di imballaggi, aderendo a Conai e, per i produttori a uno dei sei Consorzi di filiera, sono tenuti a versare il Contributo Ambientale Conai (CAC), determinato annualmente dal CdA e differenziato per tipologia di imballaggio. Il CAC rappresenta la principale forma di finanziamento per ripartire tra produttori e utilizzatori i corrispettivi per i maggiori oneri relativi alla raccolta differenziata, nonché gli oneri per il recupero e riciclaggio degli imballaggi. Il Contributo Ambientale applicato alla “prima cessione” (momento in cui avviene il trasferimento, anche temporaneo e a qualunque titolo, nel territorio nazionale: dell’imballaggio finito effettuato dall’“ultimo produttore” al “primo utilizzatore”; del materiale di imballaggio effettuato da un “produttore di materia prima o di semilavorati” a un “autoproduttore” che gli risulti o si dichiari tale) è gestito da Conai in nome e per conto dei Consorzi di filiera. Conai ne trattiene una quota per l’espletamento delle attività istituzionali, e versa la restante parte ai sei Consorzi di filiera che devono organizzare il ritiro dei rifiuti da imballaggio di carta, vetro, plastica, legno e metalli (acciaio e alluminio) raccolti in modo differenziato dai Comuni, nonché la lavorazione e la consegna al riciclatore finale, che può essere un singolo impianto o un intermediario accreditato. I Consorzi di filiera, a loro volta, provvedono a riconoscere ai Comuni un corrispettivo economico in funzione della quantità e della qualità degli imballaggi raccolti.

Con oltre 850.000 consorziati nel 2017, Conai è il più grande Consorzio in Italia per la gestione degli imballaggi e dei rifiuti di imballaggio. Il 99% dei consorziati rientra nella categoria degli utilizzatori di imballaggi, composta per la gran parte da operatori del commercio (oltre 480.000 soggetti) e da “Altri Utilizzatori” (oltre 300.000 soggetti) seguiti da imprese del settore alimentare (51.000) e di quello chimico (quasi 3.000). La categoria dei produttori di imballaggio costituisce l’1% dei consorziati, con le rappresentanze più numerose riconducibili ai settori degli imballaggi in carta, plastica e legno.

1.2 I flussi economici del sistema consortile

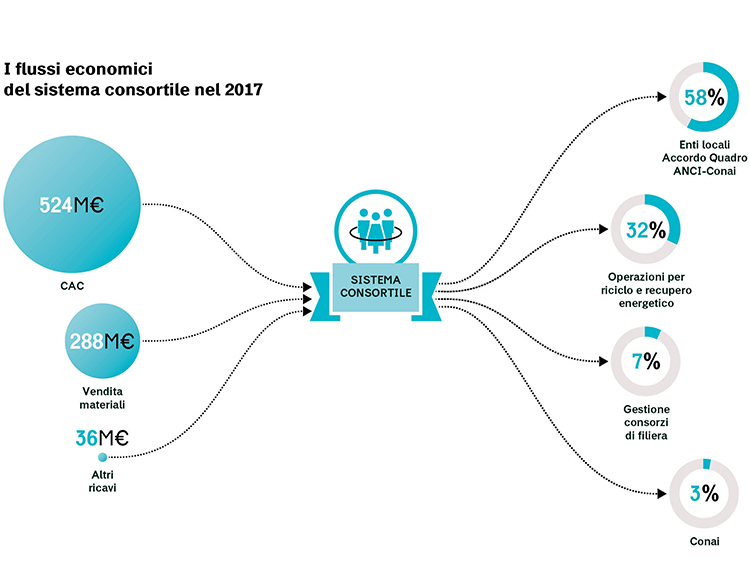

Nel 2017 il flusso economico complessivo del sistema consortile è stato pari a circa 849 milioni di euro di ricavi, che derivano in primo luogo dal Contributo Ambientale Conai (CAC), pari a 524 milioni di euro, cui si aggiungono 288 milioni di euro di ricavi della vendita dei materiali e 36 milioni di euro di altri ricavi della gestione non caratteristica, finanziaria e straordinaria.

Nello stesso anno i costi di gestione sono stati pari a 875 milioni di euro, di cui l’86% è rappresentato dai costi di conferimento, raccolta e avvio a riciclo (logistica, selezione, pretrattamento, ecc):

- il 58% di questi costi è rappresentato dai corrispettivi riconosciuti alle pubbliche amministrazioni nell’ambito dell’Accordo Quadro Anci-Conai a copertura dei maggiori oneri delle raccolte differenziate degli imballaggi e dei rifiuti di imballaggio (conferimenti);

- il 32% è destinato, dai consorzi di filiera, per la remunerazione delle imprese di servizio per il ritiro e il recupero dei materiali raccolti;

- il 10% ha coperto i costi di struttura dei consorzi, nonché altri costi per attività specifiche promosse sul territorio, progetti territoriali ordinari e speciali, campagne di educazione e comunicazione rivolte ai cittadini e così via, a ulteriore vantaggio degli enti locali.

- Il saldo negativo tra ricavi e costi è stato assorbito dai consorzi di filiera, ciascuno per la propria quota, utilizzando la riserva patrimoniale costituita con gli avanzi di esercizio dei precedenti periodi.

1.3 L’Accordo Quadro e i rapporti con i Comuni

L’Accordo Quadro Anci-Conai è lo strumento attraverso il quale Conai e i Consorzi di filiera garantiscono ai Comuni convenzionati il ritiro dei rifiuti di imballaggio raccolti in modo differenziato e il riconoscimento dei corrispettivi economici, relativi ai maggiori oneri della raccolta differenziata. L’Accordo tra Conai e l’Associazione Nazionale dei Comuni Italiani (ANCI), previsto dall’art. 224 del Dlgs 152/2006, ha carattere volontario, operando in totale sussidiarietà al mercato, e prevede la possibilità per i Comuni di sottoscrivere una convenzione che li impegna a effettuare la raccolta differenziata dei rifiuti di imballaggio e a conferirne i materiali ai Consorzi di filiera. I Consorzi, a loro volta, garantiscono il ritiro del materiale, l’avvio al riciclo e il riconoscimento dei corrispettivi, legati alla quantità e alla qualità del materiale conferito.

L’Accordo è costituito da una parte generale, dove sono riportati i principi e le modalità applicative condivise, e da sei Allegati Tecnici, uno per ciascun materiale, che disciplinano i contenuti delle convenzioni che ciascun Comune, direttamente o tramite un altro soggetto delegato, può sottoscrivere con ciascun Consorzio di filiera.

Il primo Accordo Quadro tra ANCI e Conai, siglato nel luglio del 1999 e valido fino al 2003, costituì un elemento di fondamentale importanza per l’avvio in Italia della raccolta differenziata finalizzata al recupero. L’Accordo era composto da cinque allegati tecnici per la carta, la plastica, il legno, l’acciaio e l’alluminio, mentre la gestione degli imballaggi di vetro veniva disciplinata dal Decreto Ministeriale del 4 agosto 1999. I principi ispiratori dell’Accordo, riconfermati con sempre maggiore decisione anche negli aggiornamenti successivi, furono:

- garanzia di volumi: prevedeva il ritiro da parte dei Consorzi dei rifiuti di imballaggio conferiti al sistema anche oltre il raggiungimento dei limiti previsti dalla legge. Inoltre, riconosceva ai Comuni la possibilità di conferire al sistema anche le frazioni similari sulle quali intervengono direttamente le imprese del riciclo;

- garanzia di valore: prevedeva il riconoscimento dei corrispettivi per la copertura dei maggiori oneri per la raccolta differenziata degli imballaggi, la cui entità era legata alla quantità e alla qualità del materiale raccolto, così da consentire la massima resa in termini di riciclo;

- garanzia di tempo: aveva una durata di cinque anni in modo da dare ai soggetti interessati, Comuni ed enti gestori, il tempo necessario per pianificare sistemi di gestione dei rifiuti urbani di medio periodo, oltre che per affrontare investimenti a lungo termine;

- garanzia di trasparenza: attraverso il coordinamento e il monitoraggio dei comitati costituiti pariteticamente da ANCI e Conai – Consorzi di filiera anche in relazione ai progetti territoriali;

- garanzia di sussidiarietà: rispetto alla valorizzazione sui mercati di riferimento dei rifiuti di imballaggio conferiti in raccolta differenziata;

- garanzia dei ruoli: rispetto delle autonomie reciproche di ANCI, Conai e Consorzi;

- garanzia della qualità: ovvero della purezza dei materiali raccolti poiché sin dalla prima edizione il tema della qualità delle raccolte rivestiva un’importanza centrale in base al principio per il quale l’avvio a riciclo deve essere garantito a condizioni economicamente e ambientalmente sostenibili;

- crescita dei livelli di raccolta degli imballaggi nelle aree in ritardo: in questa direzione andava anche il sostegno al miglioramento e all’omogeneizzazione dei livelli di raccolta differenziata dei rifiuti di imballaggio a livello nazionale.

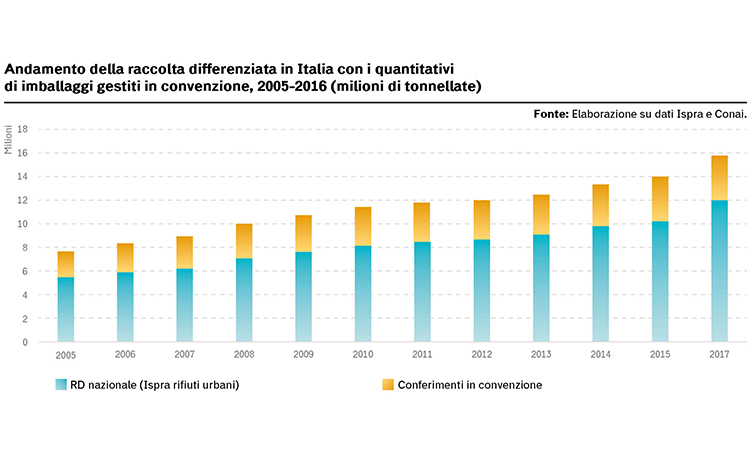

In quegli anni la raccolta differenziata dei rifiuti urbani era ancora marginale: nel 1999, dei 28 milioni di tonnellate di rifiuti urbani che venivano prodotti solo 4 erano raccolti in maniera differenziata e il resto finiva in discarica. Alla scadenza del primo Accordo la raccolta differenziata passò dal 13% al 21%, con 6 milioni di tonnellate raccolte rispetto a una produzione di rifiuti urbani di 30 milioni di tonnellate: il ricorso alla discarica era sceso al 60%, con 5 milioni di tonnellate di rifiuti in meno. L’Accordo si rivelò essere efficace e utile per stimolare gli enti locali, che potevano contare sulle garanzie di cui sopra, ad avviare sistemi di raccolta differenziata degli imballaggi, generando una sorta di effetto di trascinamento anche sulle altre tipologie di rifiuti urbani. I quantitativi conferiti ai Consorzi di filiera grazie alle convenzioni stipulate lungo l’intero territorio nazionale nel 2003 arrivarono complessivamente a 1,6 milioni di tonnellate, il 26% del totale raccolto.

Nel dicembre 2004, ANCI e Conai firmarono il secondo Accordo di Programma Quadro, valido fino al dicembre 2008. L’obiettivo, condiviso con i sei Consorzi di filiera, era confermare le garanzie del primo Accordo, introducendo al contempo meccanismi tesi a favorire ulteriori sviluppi quantitativi e qualitativi delle raccolte. La struttura dell’Accordo venne così confermata, ma furono adottate alcune innovazioni di carattere generale, tra cui l’introduzione dei temi della prevenzione nel rispetto della gerarchia europea con particolare attenzione all’aspetto della qualità dei materiali conferiti, della promozione della produzione di manufatti con materiali riciclati e della diffusione, soprattutto nella pubblica amministrazione, degli acquisti verdi.

La spinta verso una costante crescita della raccolta differenziata si mostrava efficace, tanto che alla fine del 2008, con 10 milioni di tonnellate raccolte, la percentuale a livello nazionale arrivò al 31% e il ricorso allo smaltimento scese al 49%: ai Consorzi di filiera furono conferiti 2,9 milioni di tonnellate, con un incremento del 47% rispetto al 2004.

Il terzo Accordo Quadro, valido dal 2009 al 2013, confermò la struttura di base. Non solo, ma pur avendo già raggiunto gli obiettivi di recupero previsti dalla normativa vigente per il 2008 e nonostante un mercato non propriamente favorevole per le materie prime seconde – che subì un crollo in media del 40% rispetto all’anno precedente – il sistema si impegnò comunque a ritirare i rifiuti di imballaggio su tutto il territorio nazionale riconoscendo i maggiori oneri della raccolta differenziata. In questo Accordo fu previsto un incremento annuale dei corrispettivi pari ai 2/3 del tasso di inflazione e si rafforzò l’impegno comune per il miglioramento qualitativo delle raccolte differenziate al fine di migliorare le rese e ridurre i quantitativi avviati in discarica. Altre importanti novità introdotte furono:

allegato tecnico imballaggi in vetro: per la prima volta CoReVe, il Consorzio Recupero Vetro, siglò l’allegato tecnico sul ritiro degli imballaggi in vetro offrendo ai Comuni la possibilità di sottoscrivere le convenzioni per tutte le filiere degli imballaggi;

sostegno alle aree in ritardo: per sostenere le Regioni a più basso tasso di raccolta degli imballaggi, le parti si impegnarono a sostenere la crescita della raccolta nelle aree in ritardo con maggiori risorse e strumenti;

impegno per la formazione e la comunicazione: venne prevista un’attività calendarizzata e più sistematica di formazione rivolta agli amministratori locali nelle aree in ritardo, e venne confermato il sostegno alle campagne di comunicazione locale per lo sviluppo delle raccolte e dell’avvio a riciclo dei materiali separati dai cittadini;

sussidiarietà rispetto al mercato: attraverso la possibilità per i Comuni e i gestori convenzionati di muoversi all’interno dell’Accordo venne confermato il ruolo sussidiario del sistema. Vennero previste delle finestre temporali definite in virtù delle quali il convenzionato poteva scegliere di rinunciare agli obblighi di conferimento al Consorzio, destinando il materiale raccolto al libero mercato. Era ovviamente prevista anche la possibilità di rientrare nell’ambito delle convenzioni, all’interno di periodi preventivamente definiti.

Alla fine del 2013 la raccolta differenziata a livello nazionale arrivò a 12 milioni di tonnellate e il 42% della produzione di rifiuti urbani, mentre lo smaltimento scese al 37% con 11 milioni di tonnellate. Alla fine del 2013 gli imballaggi conferiti in convenzione sono stati pari a 3,4 milioni di tonnellate, con un incremento del 7% rispetto al 2009.

Il quarto Accordo Quadro, sottoscritto nell’aprile del 2014, è attualmente in vigore e regola i rapporti tra i Comuni convenzionati e i consorzi di filiera per il quinquennio 2014-2019. Anche questa nuova edizione dell’Accordo mantiene l’impostazione strutturale delle precedenti e ne conferma sia i principi ispiratori sia le caratteristiche fondamentali tra cui la sussidiarietà. Quest’ultima è stata ulteriormente rafforzata rispetto al terzo Accordo in quanto i convenzionati oggi possono aderire o recedere dalle convenzioni senza soluzione di continuità, solo rispettando un congruo periodo di preavviso. In questo modo i Comuni possono decidere di rinunciare agli obblighi di conferimento e gestire direttamente la valorizzazione a riciclo dei materiali raccolti. Così come è prevista la possibilità di uscire dalla convenzione, è allo stesso modo prevista la possibilità di rientrarvi all’interno di periodi preventivamente definiti. Oltre a tutto ciò è stato ulteriormente rafforzato anche il supporto ai sistemi di gestione integrata nelle aree del Paese in ritardo nel raggiungimento delle performance di legge.

Attraverso la collaborazione con i Comuni, è stato possibile promuovere la crescita della raccolta differenziata dei rifiuti urbani poiché la garanzia dell’avvio a recupero degli imballaggi, circa il 25% sul totale, ha fatto e fa da traino per la separazione e valorizzazione anche di altre frazioni merceologiche, in primis quella organica, con effetti ambientali ed economici positivi significativi.

Secondo l’ultimo aggiornamento Ispra, nel 2016 la raccolta differenziata è arrivata al 52,5% e lo smaltimento in discarica è al 29%. In questi primi tre anni del nuovo accordo i conferimenti in convenzione sono passati da 3,5 a 4,1 milioni di tonnellate con un incremento del 16%. Appare utile, tuttavia, segnalare che alcune frazioni incluse nel computo della raccolta differenziata dalla nuova metodologia adottata da Ispra nell’ultimo anno, riportata dal Dm 26 maggio 2016 (in particolare gli scarti della raccolta multimateriale, i rifiuti da costruzione e demolizione, le terre e sabbie da spazzamento), non possono contribuire al conseguimento degli obiettivi di riciclaggio previsti dalla direttiva 2008/98/CE. Ciò determina, pertanto, un allargamento della forbice tra percentuale di raccolta differenziata e tasso di riciclaggio dei rifiuti urbani.

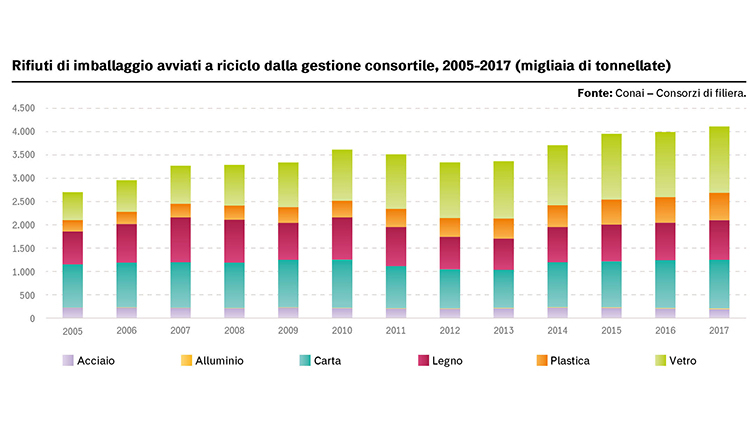

Dal 2005 al 2017 la quota di rifiuti di imballaggio raccolti in convenzione è cresciuta da 2,2 milioni di tonnellate a poco più di 4 milioni di tonnellate, di cui quasi il 42% è rappresentato dal vetro, il 25% dalla carta, il 26% dagli imballaggi in plastica, il 3,6% dall’acciaio, il 3% dal legno e infine lo 0,4% è costituito dagli imballaggi in alluminio. Nello stesso periodo tutti i materiali, fatta eccezione per il legno che mostra una flessione del 3%, fanno registrare significativi incrementi: i conferimenti della plastica e dell’alluminio sono triplicati passando rispettivamente da 360.000 tonnellate a oltre 1 milione di tonnellate e da 5.000 tonnellate a 14.000 tonnellate; quelli del vetro più che raddoppiano con 1,7 milioni di tonnellate di imballaggi conferiti nel 2017 rispetto alle 652.000 tonnellate del 2005; più modesti ma comunque rilevanti gli incrementi di acciaio e carta i cui conferimenti aumentano rispettivamente del 3% e del 10%.

Convenzioni

Nel corso degli anni la quota dei Comuni serviti è progressivamente cresciuta, rappresentando un buon livello di presenza e presidio sull’intero territorio nazionale. Tra il 2005 e il 2017 l’alluminio e il legno hanno aumentato il numero di convenzioni rispettivamente del 23% e del 20% con circa 13 milioni di abitanti serviti in più. L’acciaio, nello stesso periodo, registra un incremento dell’11% con 6 milioni di abitanti in più. La filiera della plastica ritorna ai valori del 2005, con una copertura dell’85% dei Comuni serviti; tra il 2008 e il 2015 oscillava tra il 90% e il 91%. La filiera della carta ha visto, invece, una riduzione della copertura del 6%. Tale riduzione è indice della scelta dei Comuni di trattare direttamente i materiali raccolti, occorre tuttavia sottolineare che l’attività di riciclo è rimasta su valori elevati. Il Consorzio del Recupero Vetro, che entra a far parte dell’Accordo dal 2009, mostra un incremento in termini di copertura del territorio registrando un +17%, pari a 9 milioni di abitanti serviti in più.

Nel complesso la percentuale della popolazione coperta tramite le convenzioni nel 2017 va dal 68% di alluminio e legno fino al 93% della plastica, passando per il 92% del vetro, l’84% della carta e l’82% dell’acciaio.

Corrispettivi

A fronte dei conferimenti, i Consorzi riconoscono ai convenzionati un corrispettivo economico certo per i maggiori oneri sostenuti per le raccolte differenziate degli imballaggi e dei rifiuti di imballaggio che devono essere effettuate secondo criteri di efficienza, efficacia, economicità e trasparenza.

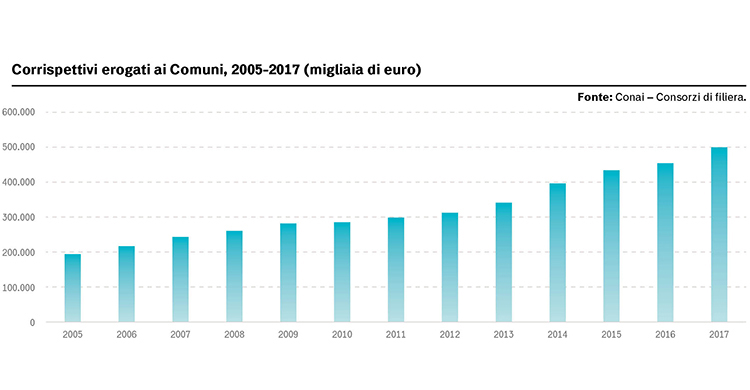

L’ammontare dei corrispettivi riconosciuti ai Comuni è cresciuto notevolmente, passando dai 195 milioni di euro erogati nel 2005 ai 500 milioni di euro del 2017. Complessivamente dal 2005 al 2017 il sistema ha erogato ai Comuni oltre 4,2 miliardi di euro.

Le pubbliche amministrazioni di tutto il territorio nazionale possono fare affidamento sull’Accordo Quadro attraverso il quale viene garantito il ritiro universale, che significa ritiro sempre e senza limiti quantitativi anche quando gli obiettivi ambientali dei Consorzi sono stati conseguiti e superati, ma con condizioni qualitative ben definite, sostenendo anche gli oneri della fase di selezione e di trattamento e facendosi sempre carico di tutti i rifiuti di imballaggio, anche quelli di minore qualità.

1.4 Un’indagine sull’Economia Circolare per migliorare l’impegno di Conai per la prevenzione

Nel 2017, i rifiuti di imballaggio avviati a riciclo dal sistema consortile hanno superato i 4 milioni di tonnellate, in costante aumento negli ultimi anni, oltre il 50% in più rispetto al 2005. Si tratta del 47% dei rifiuti di imballaggio complessivamente avviati a riciclo in Italia, con la parte rimanente gestita dagli operatori indipendenti.

In peso, rispetto al totale dell’avviato a riciclo nel 2017, la principale componente è rappresentata dal vetro, con una quota pari a circa il 35%, 1,4 milioni di tonnellate; seguono i rifiuti di imballaggio cellulosici con poco più di 1 milione di tonnellate e il legno, con 850.000 tonnellate, che rispettivamente rappresentano il 25% e il 21% del totale; la plastica registra 587.000 tonnellate, l’acciaio 193.000 tonnellate e, infine, l’alluminio 14.000 tonnellate.

Nel periodo considerato dall’analisi le percentuali sono leggermente mutate: infatti nel 2005 a prevalere in peso erano gli imballaggi in carta/cartone con una quota di circa il 34% dei quantitativi avviati a riciclo sul totale gestito, seguiti da quelli in legno e vetro, rispettivamente con il 26% e il 22%.

Tra il 2005 e il 2017 la filiera dell’acciaio registra un calo complessivo dei quantitativi avviati a riciclo pari al 13%. L’alluminio cresce con quantitativi quasi quadruplicati dal 2005 al 2017, mostrando negli ultimi anni un trend prevalentemente in crescita. Anche il vetro e la plastica, nel raffronto del gestito del 2017 rispetto al 2005, vedono più che raddoppiate le quantità di rifiuti di imballaggio avviate a riciclo. Nello stesso periodo, legno e carta registrano rispettivamente un incremento del 20% e del 13%.

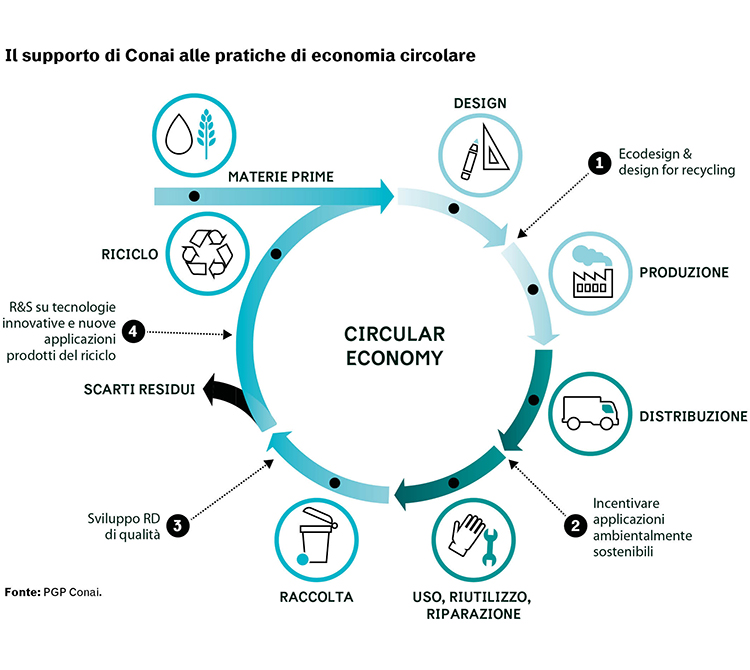

Conai, ai sensi del Dlgs 152/2006, deve svolgere un ruolo di supporto alle imprese per la promozione di interventi in grado di ridurre l’impatto ambientale degli imballaggi e di migliorarne la gestione a fine vita. Ogni anno è chiamato a elaborare un Programma Generale di Prevenzione finalizzato che descrive le iniziative, presenti e future (relative ai cinque anni successivi rispetto alla data di pubblicazione), per andare a incidere su tutti gli anelli della filiera verso una circolarità del settore sempre più concreta e misurabile.

Tali misure sono o strutturali, legate sia allo sfruttamento della leva contributiva come prima leva di prevenzione sia al ruolo dato a Conai dal legislatore (come per esempio l’Accordo Quadro per la raccolta differenziata di qualità), o di sensibilizzazione e incentivanti rivolte ai consorziati, che ricadono sotto il progetto “Pensare Futuro” (il servizio on line E-PACK, la piattaforma web Progettare riciclo, l’Eco Tool ecc.).

Nel 2016 Conai, in collaborazione con l’Istituto di Management della Scuola Sant’Anna di Pisa e il Green Economy Observatory (GEO) dello IEFE Bocconi, ha realizzato uno studio dal titolo Scenari dell’economia circolare: il ruolo di Conai nel sistema nazionale. Le imprese aderenti a Conai e ai Consorzi di filiera, con un fatturato superiore al milione di euro e con più di 10 dipendenti, sono state invitate a rispondere a un questionario on line, anonimo, finalizzato a indagare il livello di adesione ai principi di economia circolare.

Il sondaggio è stato indirizzato alle quattro principali categorie di aziende consorziate, ovvero:

- i produttori di imballaggi: “i fornitori di materiali di imballaggio, i fabbricanti, i trasformatori e gli importatori di imballaggi vuoti e di materiali di imballaggio”;

- i produttori di materia prima seconda: “i produttori di materiale recuperato dopo il suo precedente utilizzo”;

- gli utilizzatori industriali di imballaggi: “gli utenti di imballaggi e gli importatori di imballaggi pieni”;

- i commerciati e i distributori: “i commercianti, i distributori, gli addetti al riempimento” di imballaggi.

Il questionario ha consentito di comprendere quali sono le azioni che le imprese produttrici e utilizzatrici di imballaggi, che aderiscono a Conai, compiono e quali strumenti adottano nelle diverse fasi del processo dall’approvvigionamento delle materie prime, al design del prodotto, alla produzione e distribuzione.

Approvvigionamento, perché il primo passo verso la circolarità muove dal ripensare le materie prime utilizzabili nel processo produttivo e dal rendere più efficiente la fase di logistica in ingresso.

Design, perché le scelte di eco-progettazione del packaging possono tener conto simultaneamente e in modo integrato sia della funzionalità sia degli impatti ambientali, per esempio andando ad aumentare le opportunità di recupero a fine vita o a estenderne la sua vita utile, o ancora andando a rappresentare soluzioni efficaci di riduzione nell’utilizzo di materia prima e/o di facilitazione per la re-immissione nei processi di produzione.

Produzione, perché l’efficientamento del processo di produzione e l’implementazione di clean technologies sono gli ambiti dove negli ultimi anni si sono concentrati i maggiori sforzi delle aziende italiane verso la circolarità dei processi.

Distribuzione, perché questa fase svolge un ruolo cruciale nel favorire la circolarità del sistema dalla produzione sino al consumo, potendo agire in particolare sull’efficientamento del sistema di consegna dei prodotti finiti.

Consumo, perché le modalità di utilizzo di un prodotto da parte del consumatore, unitamente alla corretta gestione del fine vita, rappresentano un momento chiave per innescare la re-immissione di materiali nei cicli di produzione. Le esigenze di sostenibilità di consumatori sempre più consapevoli rappresentano un elemento di forte influenza sulle aziende non solo nella scelta di acquisto: un’azienda si impegna a minimizzare sempre più l’impatto dell’imballaggio nel suo fine vita anche in virtù di comportamenti virtuosi dei consumatori, a loro volta impegnati nel corretto conferimento negli appositi contenitori dei rifiuti prodotti.

Il 40% dei produttori immette sul mercato imballaggi composti integralmente da materiale riciclato. Le principali azioni che vengono intraprese sono rappresentate da audit lungo la catena di fornitura volti a identificare gli ambiti di miglioramento (circa il 15% dei produttori ha implementato questa azione o la sta implementando) e dalla stipula di accordi strategici con fornitori volti a incrementare l’uso di materie prime seconde di qualità (circa il 15% dei produttori ha implementato questa azione o la sta implementando).

I produttori di imballaggi sono chiamati a porre sempre maggiore attenzione alla prevenzione, che come scritto anche nel Dossier Prevenzione 2016 Futuro Comune. Innovazione, bellezza e sostenibilità, deve essere mirata a ottenere la massima prestazione con il minimo impatto possibile. In un mercato competitivo, globalizzato e veloce come quello odierno, le funzioni del packaging sono molteplici (protegge e conserva, informa, evita sprechi, comunica identificando il prodotto e attira il consumatore influenzandone la scelta) e il design deve necessariamente rispettarle, anzi migliorarle ulteriormente. L’Ecodesign deve considerare tutte le funzioni e porsi al contempo come priorità la minimizzazione dell’impatto ambientale lungo l’intero ciclo di vita utile.

Gli indicatori utilizzati per indagare il livello di diffusione dell’Ecodesign sono la percentuale di imballi progettati con matrici omogenee (al fine di facilitarne il recupero) e la riduzione media del peso dell’imballaggio prodotto (espresso in percentuale): oltre il 70% delle imprese progetta imballaggi con materiale omogeneo e circa il 60% li progetta riducendone il peso, diminuendo quindi il consumo di risorse. Tra gli interventi di miglioramento della propria circolarità, circa il 35% ha avviato iniziative per ottimizzare la logistica (per esempio attraverso la minimizzazione degli spazi vuoti nel prodotto confezionato). Poco più del 20% ha avviato iniziative volte ad aumentare la predisposizione del prodotto finito al disassemblaggio, intervento che rappresenta senza dubbio una sfida stimolante per i progettisti del futuro.

Per quanto riguarda i produttori di materie prime seconde (MPS) il 50% circa sceglie oggi materie composte integralmente di materiale riciclato e quasi il 60% utilizza imballaggi composti integralmente da materiale riciclato. Il 25% dei soggetti intervistati realizza test per la sostituzione totale o parziale delle materie prime con materie prime riciclate.

Per fotografare quali sono le attività degli utilizzatori industriali nella fase di approvvigionamento sono stati utilizzati gli stessi indicatori chiave usati per i produttori di MPS relativi al procurement di materie prime, semilavorati e imballaggi, indagando la percentuale di diffusione dell’utilizzo, totale o parziale del riciclato. Emerge una situazione che ha ampi margini di miglioramento intervenendo sul mercato delle MPS e sull’accesso a soluzioni tecnologiche innovative, laddove poco meno del 40% delle aziende utilizza materie prime e semilavorati composti di materiale riciclato, ma oltre il 40% già utilizza imballaggi composti integralmente da materiale riciclato.

Sempre maggiore diffusione stanno avendo gli accordi di natura strategica con fornitori di materie prime riciclate finalizzate alla creazione di partnership collaborative e durature allo scopo di ampliare sempre più l’impiego del riciclato nei processi produttivi.

L’impegno nella Ricerca&Sviluppo rappresenta un fattore determinante per la crescita del settore sia in termini di ampliamento del proprio mercato di riferimento sia sotto il profilo dell’acquisizione di competitività: la realizzazione di studi finalizzati all’individuazione di soluzioni di minimizzazione dell’impatto ambientale dei propri prodotti anche attraverso un coinvolgimento attivo dei fornitori (per esempio per raccolta dei dati utili e l’identificazione degli ambiti di miglioramento) rappresenta la seconda azione più attuata.

L’ecodesign nelle applicazioni industriali, dove si interviene soprattutto sui cosiddetti imballaggi secondari e terziari, può trascurare l’estetica a completo vantaggio della funzionalità, a differenza degli imballaggi primari che “parlano” direttamente ai consumatori finali e che assolvono la funzione di attrarre e indurre all’acquisto.

L’azione che oltre il 60% delle aziende ha individuato è lo sviluppo di prodotti finiti riciclabili alla fine della loro vita utile, mentre oltre il 50% già propone al mercato prodotti finiti disassemblabili in componenti monomateriali, seguono i prodotti riutilizzabili per fini differenti e le azioni di riduzione delle quantità di materie prime necessarie alla realizzazione del prodotto finito attraverso interventi mirati sul proprio ciclo di produzione.

La ricerca ha analizzato anche la fase del consumo del prodotto finito, che riveste un ruolo centrale in tema di prevenzione. Fra i risultati più interessanti, si evidenzia che oltre il 50% degli utilizzatori fornisce informazioni sulle corrette modalità di destinazione a fine vita del prodotto e circa il 40% le fornisce anche in relazione alla gestione del fine vita del packaging.

Tra le azioni intraprese si segnalano anche le modalità innovative nella gestione del rapporto con i clienti e con i consumatori, quali per esempio la fornitura diretta (talora al primo atto d’acquisto, insieme al prodotto finito) di componenti da sostituire per prolungare la vita utile del prodotto e la fornitura di servizi di riparazione, al di là dei limiti fissati dalla garanzia.

Anche il ruolo del distributore commerciale, sia esso appartenente alla cosiddetta Grande distribuzione (GDO) o al settore della vendita al dettaglio, è particolarmente delicato in quanto la sua predisposizione alla circolarità può incidere molto nella fase di transizione dall’attuale modello di consumo verso una sostenibilità sempre più radicata nelle abitudini quotidiane.

In tal senso il retailer può decidere di divenire esso stesso promotore presso i produttori di materie prime seconde e di imballaggi, chiedendo con maggior decisione di condividere scelte nell’immissione sul mercato di beni con caratteristiche green ben precise; può decidere di farsi portavoce e orientare le scelte dei propri clienti legando sempre più la propria immagine all’impegno per la tutela ambientale.

A oggi, il 40% dei distributori sceglie prodotti da inserire nel proprio assortimento realizzati integralmente in materia riciclata.

In conclusione, il sondaggio evidenzia che il settore del packaging può rivestire un ruolo centrale nel futuro dell’economia circolare, in tutte le fasi dal processo produttivo al consumo del prodotto finito.

In particolare, occorre assecondare e sostenere il consolidarsi del green procurement facilitando l’accesso alle materie prime secondarie, o materie composte da materiale riciclato, di qualità; occorre incentivare l’approccio green nel settore della produzione e dell’utilizzo del packaging per generare un effetto a cascata sull’intera filiera – dal momento della sua progettazione sino alla gestione del fine vita già pensato per tornare risorsa, come evidenziato dal fatto che già oggi un produttore di imballi su due utilizza materie prime composte integralmente da materiale riciclato. Compito delle istituzioni competenti e di Conai – sistema dei Consorzi di filiera è consentire loro di adottare una strategia circolare di lungo periodo e di poter fare affidamento su un solido mercato delle materie prime seconde, soprattutto in termini di competitività nei prezzi e di qualità delle MPS stesse.

Un numero considerevole, e in continuo aumento, di aziende italiane ha fatto propri i principi dell’Ecodesign proponendo al mercato prodotti disassemblabili in componenti monomateriali e/o riciclabili. Nel settore degli imballaggi questa attenzione risulta ancora più evidente: quasi 2 aziende su 3 hanno lavorato, negli ultimi tre anni, per diminuire la quantità di materia prima utilizzata per singolo imballaggio mantenendone inalterate le funzioni. Ciò che agli occhi dei consumatori può apparire banale, come la riduzione anche di un solo grammo del peso del packaging, necessita di ricerca e di tecnologie innovative in grado di intervenire sin dalla fase di progettazione. L’impegno delle aziende del settore nella ricerca e sviluppo di soluzioni di ecoinnovazione ed ecodesign va concretamente sostenuto attraverso la creazione di nuove competenze e know how, di facilità di accesso al credito per gli investimenti necessari, di sburocratizzazione e con ogni altro intervento ritenuto utile.

1.5 Osservatorio per il riutilizzo

La ricerca Conai – Sant’Anna ha evidenziato che oltre il 60% degli utilizzatori industriali reimpiega gli imballaggi necessari alla distribuzione del prodotto finito. Il riutilizzo è una pratica molto diffusa ma difficile da monitorare e quantificare in quanto parte integrante della “buona gestione” delle aziende italiane. Dal 2015 il Politecnico di Milano, per conto di Conai, cura l’Osservatorio sul riutilizzo con l’obiettivo di mappare le pratiche di riutilizzo degli imballaggi in Italia, considerando le tipologie di imballaggio coinvolte, i settori di impiego, la diffusione del fenomeno e le dimensioni del mercato.

Le tipologie di imballaggi analizzati sono:

- in acciaio, fusti rigenerati (settore chimico e petrolchimico), fusti tronco-conici per usi alimentari, gabbie e pallet di cisternette multimateriali rigenerate, fusti della birra e per l’olio alimentare, pallet, bombole e vari tipi di casse;

- in alluminio, bombole per CO2 e altre tipologie di bombole, pallet, contenitori per prodotti chimici;

- in cartone octabin e scatole utilizzate in esperienze di B2B e nell’ambito della medesima catena di negozi;

- in legno, pallet, paretali, casse pieghevoli e non, bobine, gabbie, basamenti e pedane;

- in plastica, fusti rigenerati, otri e pallet di cisternette multimateriali rigenerate, cassette a sponde abbattibili per il settore alimentare, interfalde, flaconi per detersivi sfusi, casse e cestelli per trasporto VAR, boccioni per la distribuzione dell’acqua, pallet, paretali, casse, octabin, bins e borse durevoli;

- in vetro, bottiglie di acqua, soft drink e birra.

Per ciascuna di queste tipologie di imballaggio sono stati identificati il settore di impiego, le principali caratteristiche qualitative (dimensioni o peso medio), l’eventuale processo di rigenerazione applicato e il circuito esistente. Laddove possibile, sono anche state stimate alcune caratteristiche quantitative, quali l’immesso al consumo del nuovo e del rigenerato, le movimentazioni annue, il numero medio di riutilizzi nell’arco di un anno, la vita utile media nonché il tasso di sostituzione medio.

L’Osservatorio presenta inoltre delle analisi LCA su alcune specifiche tipologie di imballaggi riutilizzabili, finalizzate a valutare gli impatti ambientali associati al ciclo di vita di cisternette multimateriale, fusti in acciaio per prodotti chimici e petrolchimici e cassette in plastica riutilizzabili a sponde abbattibili, al variare del numero di utilizzi. I sistemi considerati nelle valutazioni del ciclo di vita riguardano la produzione, la rigenerazione e il fine vita degli imballaggi analizzati, mentre le categorie di impatto fanno riferimento alla PEF Guide della Commissione Europea del 2013.

Da tutti gli studi si evince, in generale, che la rigenerazione e il riutilizzo sono ambientalmente da preferirsi rispetto a una situazione basata sulla pratica del monouso, e che i vantaggi del riutilizzo aumentano con il numero di utilizzi del singolo imballaggio in queste specifiche applicazioni. I principali impatti legati alla fase di rigenerazione sono legati, invece, ai trasporti.

ACCIAIO

Fusti, gabbie, bombole, pallet e casse industriali

I principali settori utilizzatori sono le vernici, l’alimentare e i gas liquefatti e compressi.

Dall’analisi emergono informazioni sul riutilizzo dei fusti rigenerati (oggetto della circolare Conai del 19 marzo 2014), delle gabbie in acciaio che proteggono gli otri in plastica delle cisternette multimateriale e delle bombole per il gas, monitorati anche dalle rispettive associazioni di categoria.

Per quanto concerne i fusti alimentari, tipicamente usati per contenere polpa di pomodoro o polpa di frutta, al 2017 il parco è stimato in circa il 60% della produzione annuale di fusti tronco-conici.

Vi sono poi i fusti utilizzati per la birra, che hanno mediamente una vita utile di 15 anni durante i quali sono riutilizzati circa 3-4 volte in un anno.

Si rilevano anche i pallet in acciaio utilizzati laddove ci sono problemi di igiene o rischi di incendio.

ALLUMINIO

Bombole e pallet

Le bombole in alluminio vengono utilizzate per i gas alimentari o per gli autorespiratori da portare a spalla. I pallet in alluminio vengono utilizzati nel settore farmaceutico, chimico, cosmetico, alimentare, per camere bianche e in tutti i settori igienico-sensibili.

CARTA

L’unica esperienza finora indagata riguarda gli octabin (imballaggio a forma di prisma a base ottagonale per il trasporto di prodotti sfusi, granulati o in polveri).

Il loro riutilizzo è generalmente previsto per i casi in cui il prodotto contenuto sia leggero (per esempio preforme in PET). Il numero di riutilizzi, che mediamente varia da 2 a 10 per imballaggio, dipende soprattutto dalle modalità di trasporto.

Sono poi state registrate, grazie al Bando prevenzione Conai, esperienze di riutilizzo delle scatole in cartone presso alcuni utilizzatori al fine di ottimizzare i flussi in ingresso e in uscita dagli impianti, ovvero per la redistribuzione delle merci verso i diversi punti vendita sul territorio nazionale e casi di espositori all’interno della Grande Distribuzione Organizzata.

LEGNO

Pallet, casse industriali, paretali e bobine

L’utilizzo di tali soluzioni di imballaggio è trasversale ai diversi settori. I dati a oggi disponibili relativi al riutilizzo di pallet fanno riferimento alle procedure che prevedono agevolazioni e semplificazioni nell’applicazione del Contributo Ambientale Conai.

Per quanto riguarda le casse industriali, esse possono caratterizzarsi diversamente in funzione di alcune tipologie e all’uso finale: tra queste, sono soprattutto le casse pieghevoli a essere soggette a riutilizzo.

Il riutilizzo dei paretali ricopre svariati campi, dall’industria pesante a quella vinicola e alimentare.

La filiera del legno è da sempre attiva sul tema del riutilizzo, con particolare riferimento ai pallet.

I “bins” sono i tipici pallet adibiti al trasporto di frutta. Questi manufatti rivestono un ruolo cruciale nella gestione operativa dei moderni sistemi distributivi, in particolar modo dei beni di largo consumo. È pertanto di fondamentale importanza la relativa supply chain, considerando che essa è multiuso e multiutente e come tale necessita di un’attenta pianificazione della logistica di approvvigionamento e di ritorno.

In alcuni settori, gli utilizzatori di pallet ricorrono ai servizi di noleggio. Il noleggiatore mette a disposizione un numero di pallet corrispondente alle necessità dell’utilizzatore. Quest’ultimo spedisce ai propri clienti i prodotti pallettizzati comunicando le località di consegna al noleggiatore che si incarica del recupero e della riparazione dei pallet, per rimetterli in circolazione. Le società di noleggio gestiscono il parco pallet dei propri clienti (siano essi aziende manifatturiere, distributive o operatori logistici), creando dei propri circuiti di raccolta, controllo, selezione, riparazione e offrendo un servizio completo di noleggio delle attrezzature.

In Italia tale modalità è ancora poco diffusa, rappresentando circa un 18%.

PLASTICA

Fusti e cisternette, casse e cestelli, pallet, casse industriali, boccioni per la distribuzione dell’acqua in uffici e luoghi pubblici, interfalde usate per il trasporto di bottiglie in vetro, flaconi usati per i detersivi alla spina e borse durevoli riutilizzabili.

La principale applicazione di riutilizzo nella filiera degli imballaggi in plastica è legata alle cassette ortofrutticole, dove un settore interessante è quello del noleggio: la maggior parte delle società di pooling fanno parte del Consorzio EURepack. La vita media delle cassette è variabile tra 5 e 20 anni e il numero di rotazioni medie annue è di 6-7.

Altre applicazioni sono le casse/cestelli in plastica usate per il trasporto delle bottiglie in vetro a rendere, che possono essere riutilizzati fino a 30 volte.

I pallet in plastica vengono spesso usati nel settore alimentare e in taluni casi vengono noleggiati.

Le casse industriali sono usate prevalentemente nel settore dell’automotive e degli elettrodomestici: l’acquisizione di dati quantitativi sul loro riutilizzo risulta particolarmente critica, in quanto sono imballaggi utilizzati in svariati settori industriali e prevalentemente nella logistica interna.

Le interfalde (pannelli separatori) in polipropilene rappresentano l’80% del settore delle interfalde; la loro vita media (7 anni) può essere molto diversa a seconda della tipologia di bottiglia trasportata.

I boccioni per l’acqua da utilizzarsi negli erogatori possono essere in polietilentereftalato (PET) o in policarbonato (PC): attualmente in Italia, la maggior parte delle aziende si è spostata verso l’utilizzo di boccioni in PET, a causa della presenza nel PC del bisfenolo, ritenuto un perturbatore del sistema endocrino.

VETRO

Bottiglie

Il circuito degli imballaggi in vetro “a rendere” include sia il settore delle acque, sia quello di birre e in generale delle bevande e si riferisce ai grossisti che forniscono Ho.Re.Ca. (Hotellerie Restaurant Cafè, servizi alberghieri ristorazione, bar), ma anche al commercio porta a porta al consumatore finale.

2. I benefici ambientali e socio-economici generati dal sistema Conai

Nel 2015, con il supporto dello Studio Fieschi, che collabora anche con la Commissione Europea nel campo delle valutazioni di ciclo di vita, è stata elaborata e messa a punto una metodologia di Life Cycle Costing (LCC) per l’analisi delle performance di filiera del sistema Conai.

Attraverso un Tool, appositamente sviluppato e annualmente aggiornato, sono quantificati e monitorati i benefici ambientali ed economici generati grazie all’attività di riciclo dei rifiuti da imballaggio svolta dai consorzi di filiera e dalla gestione indipendente. La metodologia e il Tool sono stati condivisi con i sei Consorzi ed è stato creato un modello di valutazione fondato sull’approccio di Life Cycle, che parte dalla disponibilità delle singole frazioni fino all’ottenimento della materia recuperata da riciclo e dell’energia elettrica e termica prodotta da recupero energetico (attributional approach). Sono stati modellizzati e computati anche gli effetti in termini di benefici ambientali secondo un system expansion (consequential approach): la valutazione secondo un consequential approach consente di arrivare alla quantificazione dell’effetto dell’economia circolare messa in atto dal sistema Conai – sistema dei Consorzi di filiera in termini di benefici ambientali ed economici sia diretti sia indiretti, ovvero le esternalità ambientali.

Il modello genera tre categorie di indicatori di performance:

Recupero di materia ed energia:

- materia recuperata da riciclo;

- energia elettrica prodotta da recupero energetico;

- energia termica prodotta da recupero energetico.

Benefici ambientali:

- materiale primario risparmiato da riciclo;

- energia primaria risparmiata da riciclo CO2;

- evitata produzione di CO2 da riciclo;

- evitata produzione di CO2 da recupero energetico.

Life Cycle Costing:

- costi diretti del Sistema;

- benefici diretti: valore economico della materia recuperata da riciclo; valore economico dell’energia elettrica e termica prodotta da recupero energetico; indotto economico generato dal sistema;

- benefici indiretti: valore economico della CO2 evitata da riciclo e recupero energetico.

Tali indicatori sono stati calcolati per il periodo che va dal 2005 al 2017, partendo da dati primari raccolti per la rendicontazione dei singoli flussi di rifiuti di imballaggio, validati nell’ambito del progetto Obiettivo Riciclo, un progetto realizzato da Conai volto alla validazione, da parte di un ente terzo specializzato, delle procedure utilizzate per tutti i flussi dei materiali di imballaggio, per la determinazione dei dati di immesso al consumo, riciclo e recupero. La validazione delle procedure di determinazione dei risultati di riciclo e recupero ha un ruolo centrale nell’ambito delle attività di affinamento e miglioramento qualitativo dei dati resi disponibili da Conai verso le istituzioni – in linea con il proprio ruolo di garante del raggiungimento degli obiettivi di riciclo e recupero complessivi e delle singole filiere – e rientra tra gli obiettivi prioritari.

Nella lettura dei dati va tenuto conto che il modello registra non solo variazioni della quantità di materiale conferito e avviato a riciclo, ma anche le eventuali modifiche determinate dall’aggiornamento dei dati secondari impiegati. Da un punto di vista metodologico, quest’ultimo è un aspetto da non sottovalutare in quanto vi sono fattori che influenzano i dati del modello, quali per esempio: l’impatto dell’evoluzione e dell’efficienza delle tecnologie di riferimento applicate nei diversi settori, in particolare per il fattore di emissione per unità di materiale primario risparmiato. In tal senso vengono applicati i migliori dati disponibili per rappresentare le tecnologie e i processi in uso ed è plausibile che i vantaggi del riciclo diminuiscano a mano a mano che le efficienze dei processi industriali migliorano e le tecnologie si innovano. Tuttavia, essendo i dati aggiornati con scadenze determinate, i cambiamenti vengono registrati in modo non lineare in base alla frequenza di aggiornamento, soprattutto, ma non solo, delle banche dati europee di riferimento.

2.1 Il risparmio di materia prima

L’impiego in un processo produttivo di materia prima seconda ottenuta grazie al riciclo consente di evitare l’impiego di un certo quantitativo di materia prima vergine.

Metodologicamente, al fine di valutare il beneficio della sostituzione a livello di prodotto (ovvero di imballaggio), per ciascuna filiera è stato quantificato il risparmio di materiale primario, ovvero il risparmio di materiale realizzato con materia prima vergine che costituisce l’imballaggio stesso: i fattori di sostituzione permettono di valutare la quota di materiale primario non prodotta grazie alla materia ottenuta da riciclo.

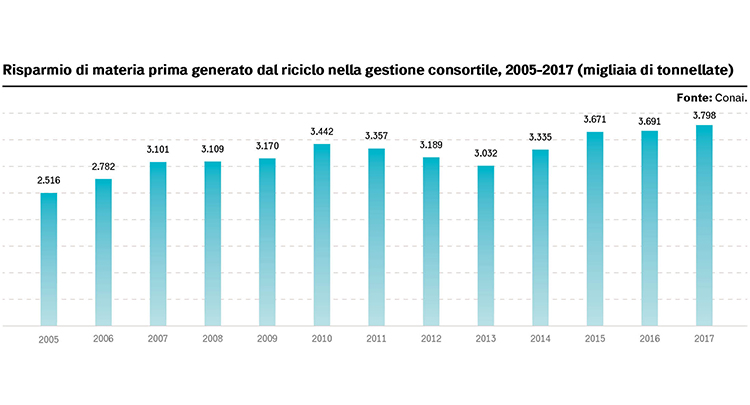

Nel 2017, grazie al riciclo degli imballaggi è stato evitato il consumo di circa 3,8 milioni di tonnellate di materia prima: quasi il 50% in più rispetto al 2005. Per il 38% tale risparmio di materia prima è imputabile alla materia prima seconda, prodotta dall’avvio a riciclo, di rifiuti di imballaggio in vetro: circa 1,4 milioni di tonnellate, equivalenti a quattro miliardi di bottiglie di vino da 0,75 litri. Per circa il 23% la materia prima risparmiata deriva dalla raccolta e dall’avvio a riciclo di carta e cartone: 870.000 tonnellate, pari a 348 milioni di risme di carta A4. Molto vicino il quantitativo connesso al riciclo del legno, con 848.000 tonnellate, pari circa a 39 milioni di pallet; sono state risparmiate 400.000 tonnellate di risorse naturali grazie all’avvio a riciclo della plastica, equivalenti a 9 miliardi di flaconi di detersivo (contenitori da un litro in PET). Grazie ai rifiuti di imballaggio riciclati attraverso la gestione consortile si sono risparmiate, infine, ben 240.000 tonnellate di acciaio, pari al peso di 625 treni Frecciarossa ETR1000, e 13.000 tonnellate di alluminio, pari a circa un miliardo di lattine da 33 centilitri.

Il trend registrato dal 2005 al 2017 per il risparmio di materia prima mostra un andamento positivo, abbastanza lineare, facendo segnare al 2017 un +25% e toccando il massimo storico. Complessivamente, dal 2005 al 2017 il nostro Paese ha evitato il consumo di oltre 42 milioni di tonnellate di materia prima.

2.2 Il risparmio di energia primaria e il recupero energetico

L’attività di riciclo permette anche notevoli risparmi in termini di consumi di energia e, quindi, di emissioni di CO2, il principale tra i gas a effetto serra responsabili del cambiamento climatico.

Per energia primaria risparmiata da riciclo si intende la quantità di energia primaria da fonti fossili sostituita da energia recuperata sul mercato che viene calcolata sulla base dell’energia consumata per la produzione di materiale primario da fonti fossili e della quantità di materiale primario risparmiato da riciclo per singola frazione.

Nel 2017, il risparmio energetico complessivo stimato derivato dal riciclo garantito dal sistema Conai è stato pari a 19,4 miliardi di chilowattora (TWh) in energia primaria, +72% rispetto al 2005. Dal 2005 al 2017 tale risparmio ammonta cumulativamente a 203 TWh, pari al consumo di 117 centrali termoelettriche, dei quali il 35% deriva dal riciclo degli imballaggi in plastica gestiti da Corepla, il 27% dal riciclo dei rifiuti di imballaggio in vetro gestiti da CoReVe, il 24% da quelli cellulosici gestiti da Comieco, il 10% da quelli in acciaio gestiti da Ricrea, il 3% da quelli in legno e l’1% da quelli in alluminio, gestititi rispettivamente da Rilegno e da CiAl.

Il trend negli anni si mostra positivo e in costante crescita, anche durante le fasi di rallentamento dell’economia e di parziale riduzione dei quantitativi di rifiuti di imballaggio avviati a riciclo.

All’energia primaria risparmiata grazie al riciclo si aggiunge l’energia elettrica e termica prodotta dalla quota di rifiuti di imballaggio che, non essendo idonei al riciclo, viene avviata a recupero energetico.

L’energia elettrica prodotta da recupero energetico è calcolata sulla base della quantità di materiale conferito avviato a recupero energetico e dell’energia elettrica prodotta da recupero energetico per unità di materiale, per singola frazione.

L’energia termica prodotta da recupero energetico è calcolata sulla base della quantità di materiale conferito avviato a recupero energetico e dell’energia termica prodotta da recupero energetico per unità di materiale, per singola frazione.

La produzione di energia termica ed elettrica deriva principalmente dai rifiuti di imballaggio in plastica, che nel 2017 hanno consentito di generare circa 0,13 TWh di energia elettrica e 0,26 TWh di energia termica. Dal 2005 al 2017 l’energia elettrica e termica complessivamente prodotta attraverso l’avvio a recupero energetico dei rifiuti di imballaggio non idonei al riciclo è pari a 5,7 TWh.

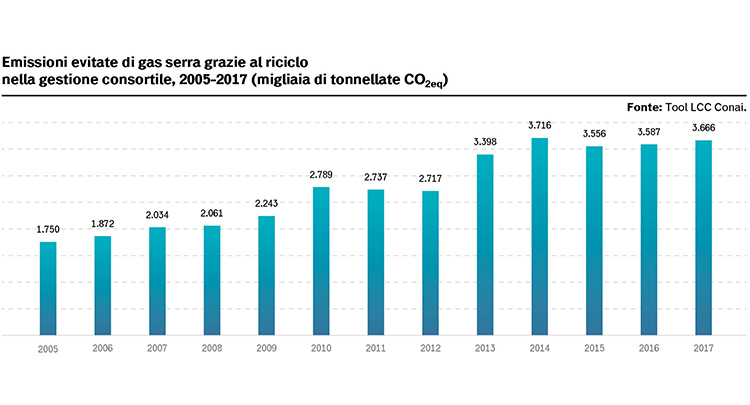

2.3 Le emissioni evitate di gas serra

Il riciclo garantito dalla gestione consortile nel 2017 ha permesso di evitare l’emissione in atmosfera di circa 3,7 milioni di tonnellate di CO2eq, un quantitativo raddoppiato rispetto al 2005. Dal 2005 al 2017 tale risparmio ammonta complessivamente a oltre 36 milioni di tonnellate di CO2eq, pari ai quantitativi emessi in un anno da circa 11 milioni di autovetture con una percorrenza media annua di 20.000 chilometri. Il riciclo degli imballaggi in vetro ha contribuito per il 34%, quello dei cellulosici per il 33%, quelli in plastica per il 17%, quelli in acciaio per il 12% e quelli in alluminio e legno rispettivamente per il 3% e l’1%.

2.4 Costi e benefici della gestione consortile

Ai benefici ambientali generati dal recupero degli imballaggi gestiti corrispondono anche benefici economici, che è stato possibile stimare attraverso l’analisi dei costi sul ciclo di vita (il Tool Life Cycle Costing). È bene precisare come i valori riportati non possano considerarsi direttamente sommabili per la riproduzione di un bilancio netto complessivo (ciò dipende dal fatto che i confini di riferimento non coincidono). Tuttavia, viene comunque esposto il dato complessivo al fine di far emergere con maggior chiarezza l’ordine di grandezza del contributo economico di Conai e dei sei Consorzi di filiera all’intero sistema-Paese.

I benefici economici connessi alle attività svolte nell’ambito della gestione consortile si distinguono in diretti e indiretti.

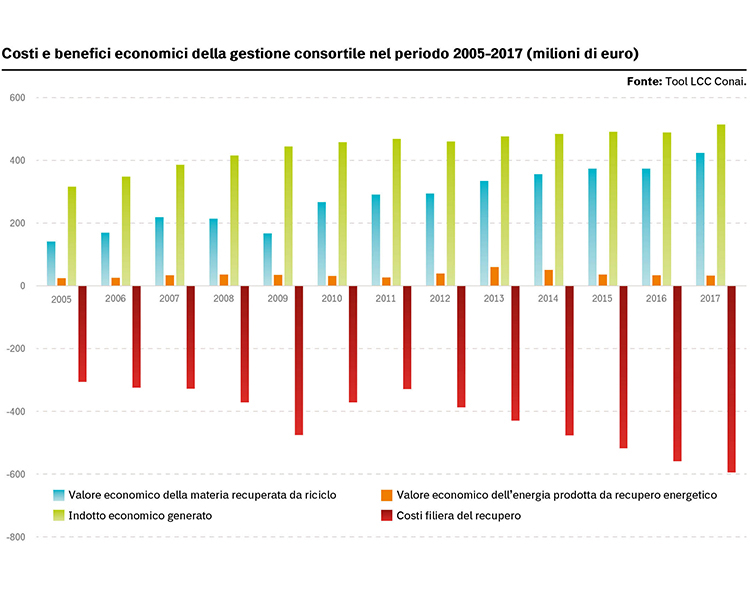

I benefici diretti generati dalla filiera del recupero consortile sono, nel 2017, pari a 970 milioni di euro: il doppio rispetto al 2005. Nel complesso è possibile stimare che dal 2005 al 2017 la filiera consortile del recupero dei rifiuti di imballaggio abbia generato un valore economico pari a 9,8 miliardi di euro a beneficio dell’intero Paese.

I benefici diretti generati sono composti da tre voci principali.

1) Valore economico della materia prima seconda prodotta da riciclo; calcolato sulla base del valore economico per unità di materia recuperata e della quantità di materia recuperata da riciclo per singola frazione. Nel 2017 il valore economico della materia prima prodotta da riciclo è stato pari a 424 milioni di euro, valore triplicato rispetto al 2005. Nel complesso, dal 2005 al 2017, si stima un valore generato pari a circa 3,6 miliardi di euro di materia prima seconda prodotta da riciclo.

2) Valore economico dell’energia prodotta da recupero energetico: calcolato sulla base del valore economico per unità di energia elettrica e termica prodotta e della quantità di energia elettrica e termica prodotta da recupero energetico per singola frazione. Nel 2017 il valore economico dell’energia prodotta è stato pari a 32 milioni di euro (+33% rispetto al 2005). Dal 2005 al 2017 si stima un valore generato pari a circa 460 milioni di euro di energia prodotta da recupero energetico.

3) Indotto economico generato: stima effettuata sulla base del numero di addetti e della retribuzione per addetto con qualifica di dipendente, per la raccolta di imballaggi e per la preparazione al riciclo. Nel 2017 l’indotto economico generato dal sistema Conai – Consorzi è stato pari a 514 milioni di euro. Nel complesso, dal 2005 al 2017 l’indotto economico complessivamente generato è stato stimato intorno ai 5,7 miliardi di euro.

I benefici indiretti sono rappresentati dal valore economico della CO2 evitata e ammontano nel 2017 a 105 milioni di euro, valore più che raddoppiato rispetto al 2005. È possibile stimare che dal 2005 al 2017 tali benefici ammontano a un miliardo di euro.

I costi diretti complessivi stimati della gestione consortile ammontano nel 2017 a 596 milioni di euro e sono ripartiti in:

- 507 milioni di euro di costi di conferimento e ritiro, composti dai “costi di conferimento e ritiro da superficie pubblica” (il Conferimento Anci-Conai) e dai “costi di conferimento e ritiro da superficie privata”;

- 13 milioni di euro di costi di valorizzazione, calcolati sulla base dei costi di avvio a riciclo, recupero energetico e altre forme di smaltimento e dei ricavi da vendita materiali;

- 76 milioni di euro di costi di funzionamento del sistema Conai – consorzi di filiera (Consuntivo Conai).