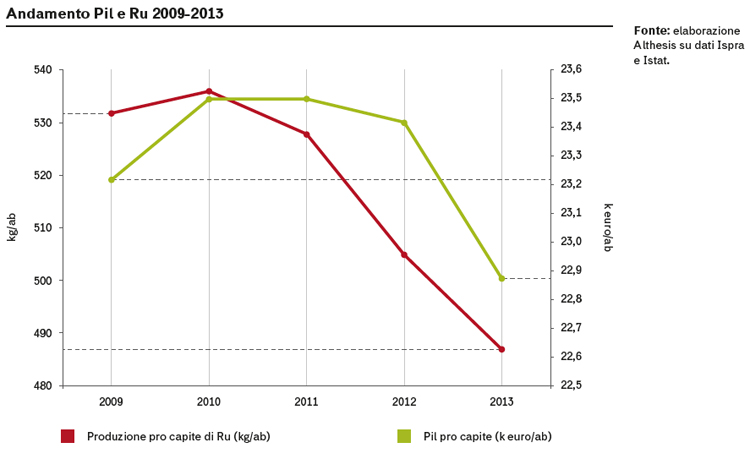

Nel corso degli ultimi anni la situazione in Italia è migliorata con il calo della produzione di rifiuti e l’aumento della raccolta differenziata. Tuttavia, l’obiettivo del decoupling – il disaccoppiamento della produzione di rifiuti dalla crescita del Pil – non è ancora stato raggiunto, malgrado qualche segnale positivo tra il 2010 e il 2011.

Nel triennio analizzato (2011-2013) si è però modificato il mix di gestione dei rifiuti, con un aumento della raccolta differenziata (+4,6%), con incrementi nelle quantità avviate a recupero di materia (riciclo +1,3%, compostaggio +1,9%) e di energia (+1,3%), mentre è diminuito lo smaltimento in discarica (-5,2%).

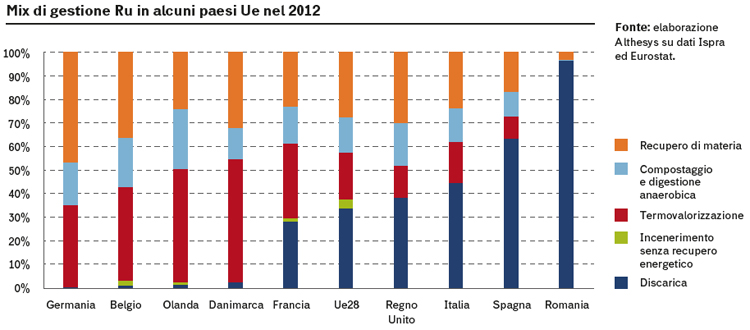

Tuttavia il nostro paese dipende ancora troppo dalle discariche, che in alcune aree sono la destinazione finale di oltre il 70% dei Ru prodotti, e non riesce a colmare il deficit di impianti di termovalorizzazione.

Il quadro italiano non si discosta troppo da quelli di paesi paragonabili per popolazione e contesto economico – come Francia e Regno Unito – ma resta molto distante dai paesi del Nord Europa che sono riusciti a ridurre drasticamente, se non addirittura ad azzerare, l’utilizzo della discarica, con un maggior ricorso all’incenerimento con e senza recupero di energia.

In questi paesi la termovalorizzazione non rappresenta un’alternativa al riciclo, ma uno strumento complementare nel raggiungimento dell’obiettivo “discarica zero”, un’opzione resa economicamente vantaggiosa anche dalla possibilità di sfruttare il calore recuperato nelle reti di teleriscaldamento.

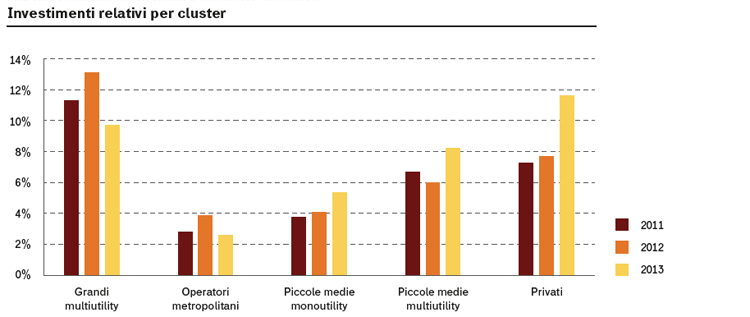

In Italia l’industria del waste management e del riciclo riunisce una molteplicità di operatori molto eterogenei per dimensioni, bacini di competenza, aree di business e risultati. L’analisi dei 70 maggiori player, rappresentativi di oltre metà del settore, evidenzia come le performance migliori siano delle imprese di grandi dimensioni e più integrate, come le grandi mulitutility, le uniche in grado di presidiare l’intera filiera.

Nel 2013 questi operatori hanno realizzato circa il 50% degli investimenti e ottenuto un rapporto medio Ebitda/Ricavi più che doppio (32,2%) rispetto a quello degli altri. Gli investimenti dei top 70 hanno sfiorato il miliardo di euro nel triennio.

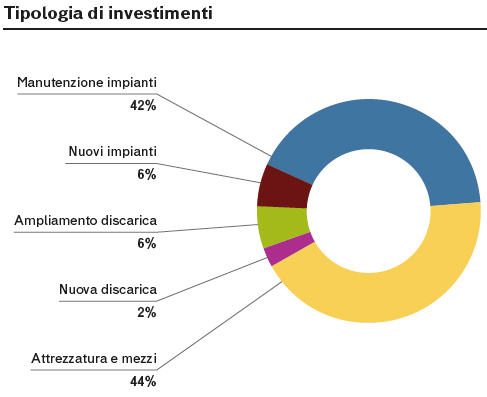

Tuttavia, nel quadro di una strategia di rafforzamento della dotazione infrastrutturale, questi investimenti hanno riguardato soprattutto la manutenzione straordinaria e l’ammodernamento degli impianti, rispettivamente con una quota del 44 e 42% del totale. Mentre la voce “nuovi impianti” registra solo il 6%, in calo rispetto al biennio 2011-2012.

L’andamento degli investimenti nel settore del waste management risente di una molteplicità di fattori: le incertezze circa i sistemi di finanziamento dei servizi ambientali da parte degli enti locali, i ritardi e le incoerenze della pianificazione regionale, la mancanza di chiarezza nella normativa nazionale e le opposizioni locali alla costruzione degli impianti, soprattutto termovalorizzatori.

In questo quadro, segnato da non facili situazioni emergenziali, il settore ha compiuto sforzi non piccoli di efficientamento e di investimento: molte aziende, anche a fronte di una diminuzione costante della produzione di Ru, stanno rivalutando i propri assetti impiantistici e i futuri piani di investimento, evidenziando un interesse crescente verso le fasi di selezione e trattamento finalizzate al riciclo e al recupero di rifiuti provenienti dalla Rd.

In questo quadro, segnato da non facili situazioni emergenziali, il settore ha compiuto sforzi non piccoli di efficientamento e di investimento: molte aziende, anche a fronte di una diminuzione costante della produzione di Ru, stanno rivalutando i propri assetti impiantistici e i futuri piani di investimento, evidenziando un interesse crescente verso le fasi di selezione e trattamento finalizzate al riciclo e al recupero di rifiuti provenienti dalla Rd.

Una delle principali criticità, più volte rimarcata dalla “fotografia” del WAS, resta comunque la carenza di infrastrutture. Anche in questo caso il rafforzamento della dotazione infrastrutturale è stato frenato dai medesimi fattori che hanno determinato il rallentamento degli investimenti. Con in più, a farla da padrone, un’opposizione alla costruzione degli impianti intransigente e spesso strumentalizzata.

Così si registra ancora una forte dipendenza dalle discariche, che in alcune regioni sono l’unica soluzione. Ad aggravare la situazione contribuisce il progressivo esaurimento delle capacità residue delle discariche: a livello nazionale, con conferimenti allineati a quelli dell’ultimo anno, si stima una vita residua inferiore ai due anni.

Lo studio individua “per rendere più sostenibile la situazione” due soluzioni simultanee: da un lato l’aumento delle percentuali di raccolta differenziata (Rd) e il recupero di materia per ridurre i flussi destinati a smaltimento; dall’altro il poter disporre di adeguate capacità di termovalorizzazione per trattare le quantità residue di rifiuti indifferenziati.

Lo studio WAS guarda perciò con interesse alla norma prevista nel decreto “Sblocca Italia” per semplificare l’iter per la realizzazione di una rete nazionale di impianti di recupero e smaltimento. Questa norma semplifica le procedure per l’individuazione dei siti e la realizzazione dei nuovi impianti, permettendo alle strutture esistenti di trattare anche rifiuti extra bacino fino alla saturazione della propria capacità tecnica.

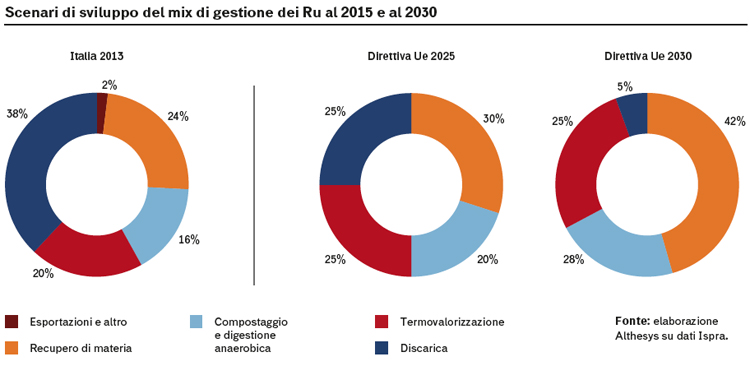

Tutto ciò mentre l’intero quadro normativo in materia di rifiuti urbani sta attraversando una fase evolutiva, sia a livello comunitario sia nazionale. In particolare, sono in corso le revisioni delle principali direttive europee che disciplinano il settore, ovvero la direttiva quadro sui rifiuti (2008/98/CE), la direttiva imballaggi (1994/62/CE) e la direttiva discariche (1999/31/CE).

Queste revisioni dovrebbero fissare nuovi e ancor più stringenti obiettivi al 2030: l’aumento del riciclo al 70%, l’eliminazione delle discariche, l’introduzione di nuove modalità di calcolo o l’innalzamento del target di riciclo per gli imballaggi. Per raggiungere obiettivi così impegnativi occorrerà incentivare il processo di industrializzazione e di consolidamento dell’intero settore, che a oggi continua a essere molto frammentato.

Lo studio del WAS è certo tuttavia che ne valga la pena: è stata infatti condotta un’analisi costi-benefici sugli effetti delle diverse politiche di gestione dei rifiuti (riciclo, compostaggio e termovalorizzazione), ciascuna delle quali implica differenti ricadute per il paese in termini ambientali, economici e sociali, rispetto allo smaltimento in discarica.

Elaborati due scenari di sviluppo relativi al mix di gestione dei rifiuti urbani secondo gli orientamenti previsti dalle direttive europee al 2025 e al 2030 e stimata la quantità di rifiuti prodotti nei due scenari in base alle previsioni di crescita della popolazione (fonte Istat), si è giunti a calcolare benefici netti per il paese compresi tra 3,5 e 6,6 miliardi di euro al 2025 e tra 8,2 e 14,9 miliardi al 2030.

E tutto ciò considerando soltanto i flussi di Ru; si presume che benefici ancora maggiori sarebbero ottenibili valutando anche quei rifiuti che, pur non rientrando nel computo degli urbani, hanno ancora un ampio potenziale di sviluppo (penumatici fuori uso, batterie e pile, oli esausti).

Alla luce di questa fotografia del paese, del quadro strategico e delle possibili ricadute, dallo studio emergono alcuni possibili indirizzi di policy e la necessità di una vera e propria strategia nazionale per i rifiuti, chiara e di lungo periodo, che sappia valorizzare le competenze e le risorse industriali italiane.

Innanzitutto, il settore ha bisogno di chiarezza e stabilità normativa, ma anche di un’armonizzazione legislativa che eviti la frammentazione delle competenze e superi le attuali incongruenze e difficoltà delle pianificazioni regionali.

Bisogna definire nuovi sistemi di finanziamento per i servizi ambientali ma anche una revisione delle politiche fiscali che incentivi le “soluzioni in cima alla gerarchia di gestione dei rifiuti”. Occorrono altresì politiche per le infrastrutture e gli impianti: gli obiettivi Ue, sia a breve sia a medio-lungo termine, richiedono di pianificare adeguatamente gli investimenti e di ottimizzare la gestione delle capacità di trattamento e smaltimento esistenti.

Sarebbero anche auspicabili maggiori sinergie tra le varie fasi della filiera, in modo da promuovere una più stretta collaborazione con il settore industriale e commerciale e il raggiungimento di un’adeguata massa critica per la realizzazione di investimenti comuni.

Si potrebbe prevedere l’introduzione di un soggetto unico nazionale di regolazione del settore che permetterebbe di superare l’attuale frammentazione di competenze e responsabilità.

Info

Intervista ad Alessandro Marangoni

Intervista ad Alessandro Marangoni

Alessandro Marangoni, economista aziendale, specializzato in strategia e corporate finance è Chief Executive Officer di Althesys, società di consulenza strategica e ricerca.

Professor Marangoni, la “chiave di volta” è solo in mano alla politica?

Sì e no; sarò più chiaro, nel nostro paese spesso si viene a creare un preoccupante scollamento tra il livello centrale e quello locale della politica a tutto svantaggio dell’applicazione della norma sul territorio. La “chiave di volta” come dice lei è quindi da immaginare più in mano all’amministrazione pubblica, intesa come struttura composta di enti locali, di apparati pubblici ma anche di istituzioni private, del tessuto sociale e industriale locale.

Nel vostro studio, le opposizioni dell’opinione pubblica locale sono spesso tra gli ostacoli allo sviluppo infrastrutturale. Quanto è necessaria una corretta informazione?

Nonostante l’attenzione e la sensibilità degli italiani alle problematiche ambientali sia migliorata notevolmente rispetto al passato, è opportuno sensibilizzare l’opinione pubblica anche e soprattutto attraverso riviste come la vostra. Trovo anche molto intelligenti le iniziative spesso portate avanti dalle multiutiliy di aprire le porte dei loro impianti di trattamento e termovalorizzazione alla cittadinanza. Si dovrebbero organizzare anche visite alle discariche per comprendere meglio la differenza rispetto agli impianti più avanzati.

Al ministero della pubblica istruzione si sta discutendo della possibilità di introdurre nelle scuole le ore di educazione ambientale? È favorevole?

Certamente, purché ciò non vada a discapito di altre fondamentali materie e sia un qualcosa di attraente per i ragazzi ma con fondamento scientifico.

Che compiti possiamo darci lei e io come cittadini?

Tutti i cittadini possono lavorare a livello “micro”, tra le mura domestiche soprattutto, effettuando con metodo la Rd e insegnando ai propri figli a realizzarla con rigore. Gli addetti ai lavori, giornalisti e studiosi, possono aiutare molto, spiegando loro il perché, i vantaggi e le enormi risorse che potrebbero essere messe disposizione da atteggiamenti corretti e largamente diffusi.